打算在马来西亚买房的你,是不是因为手头上没有足够的资金而感到烦恼不已?

这种时候,你可以尝试向银行申请更多贷款,来应付买房的前期费用(upfront cost),那你就不用拿出那么多的现金。

如果你是一名已经开始工作的马来西亚公民或永久居民,你还可以跟雇员公积金局(KWSP/EPF)申请,从自己的EPF Account 2提取存款来买房,甚至是偿还房屋贷款。

千万、千万、千万不要去借阿窿,因为你只需要以下4个简单的步骤,就可以用自己的EPF存款解决你买房的烦恼!

第一步:决定你的EPF Account 2存款用途

了解你的EPF存款

每个月缴纳公积金所占比例 %

70%

30%

用途

- 退休金(55岁前不可提领)

- 买房

- 教育费用(自己或是自己孩子的)

- 医疗开销

你的公积金户口的存款是分别存进两个不同的户头的,其中存进EPF Account 1的是你的退休金,只能在达到法定退休年龄55岁后才能提领。

而存进EPF Account 2的存款则可以在55岁之前申请提领出来,用来买房和其他雇员公积金局(KWSP)允许的用途。

你可提取EPF Account 2的钱作为以下用途:

- 购买或兴建自己的第一间屋子(如果是第二间屋子,就必须先把第一屋子卖掉)。动用EPF Account 2的存款买房时,你必须出示相关证明,包括已支付的订金和头期钱,以及买卖协议(Sale and Purchase Agreement)的律师费和印花税。

- 偿还或者还清自己的第一或第二间屋子的房屋贷款。

- 协助配偶偿还或还清房屋贷款。

你可以从EPF Account 2提领多少存款来买房?

申请房屋贷款

(买卖合约内的屋子价格 – 贷款数额) + (买卖合约内的屋子价格的10% )

或

EPF Account 2所有存款

(买卖合约内的屋子价格 – 贷款数额) + (买卖合约内的屋子价格的10%)

或

有关买家的所有EPF Account 2存款

自己出钱

(买卖合约内的屋子价格 – 贷款数额) + (买卖合约内的屋子价格的10% )

或

EPF Account 2所有存款

(买卖合约内的屋子价格 – 贷款数额) + (买卖合约内的屋子价格的10%)

或

有关买家的所有EPF Account 2存款

第二步:检查自己是否符合提领的资格

想要从EPF Account 2提领存款来买屋子,你必须符合以下条件:

- 是一名马来西亚公民;或

- 在1995年8月1日前已经完成离国提款(Leaving the Country Withdrawal),并已经选择重新缴纳公积金的马来西亚公民;或

- 符合以下条件的非马来西亚公民:

- 已在1998年8月1日前成为EPF会员

- 已获得永久居民(Permanent Resident)的身份

- 在EPF接获你的申请时,你的年龄尚未达到55岁

- 你的EPF Account 2存款数额已经超过500令吉的最低存款额

- 你想购买的屋子必须只限于住宅用途

- 你必须在签署买卖合约(Sale and Purchase Agreement)后的3年内提交申请

第三步:准备好所需的文件

- EPF提款文件 [Borang KWSP 9C(AHL)]。

- 房屋买卖合约(Sale and Purchase Agreement)正本

- 身份证或者护照的副本

- 银行提供的房屋贷款批准信副本

- 银行账户资料(银行存折或户口结单)

- 关系证明文件:

- 这是在你和你的配偶或近亲、父母或兄弟姐妹联名买房的时候才需要。如果你是与你的近亲联名买房,你必须要呈交一封解释信,解说联名购买的原因。

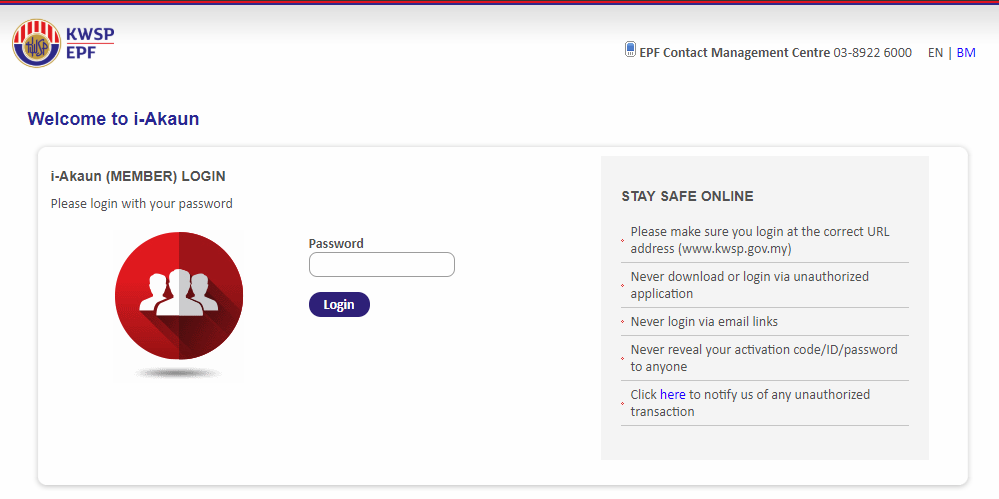

第四步:通过KWSP的i-Akaun申请提款

你可以通过自己的公积金i-Akaun,在KWSP的官网申请提领EPF Account 2存款。如果你尚未跟KWSP注册,可根据以下步骤进行:

1)到邻近的KWSP柜台或kiosk注册你的i-Akaun。注册成功后,你将获得一个临时的用户名字和密码。

2)在30天内浏览www.kwsp.gov.my 。点击右上方的“会员登入(Members Login)”键。

3)在“用户名(User ID)”栏目,输入你的临时用户名。

4)在“密码(password)”栏目,输入临时密码。

5)在下一个页面,你会看见登入你的KWSP线上账户的条款及细则。选择“同意”和点击“下一页”。

6)你会在下一个页面看到“启动i-Akaun(i-Akaun Activation)”,你可在此页面设立自己的密码。作为保障你的账户安全,你必须选择一个图像和一组密码词。你应该把这个图像和密码词都记起来,确保下次你登入正确的KWSP网页,而不是进入一个假冒的KWSP网站。

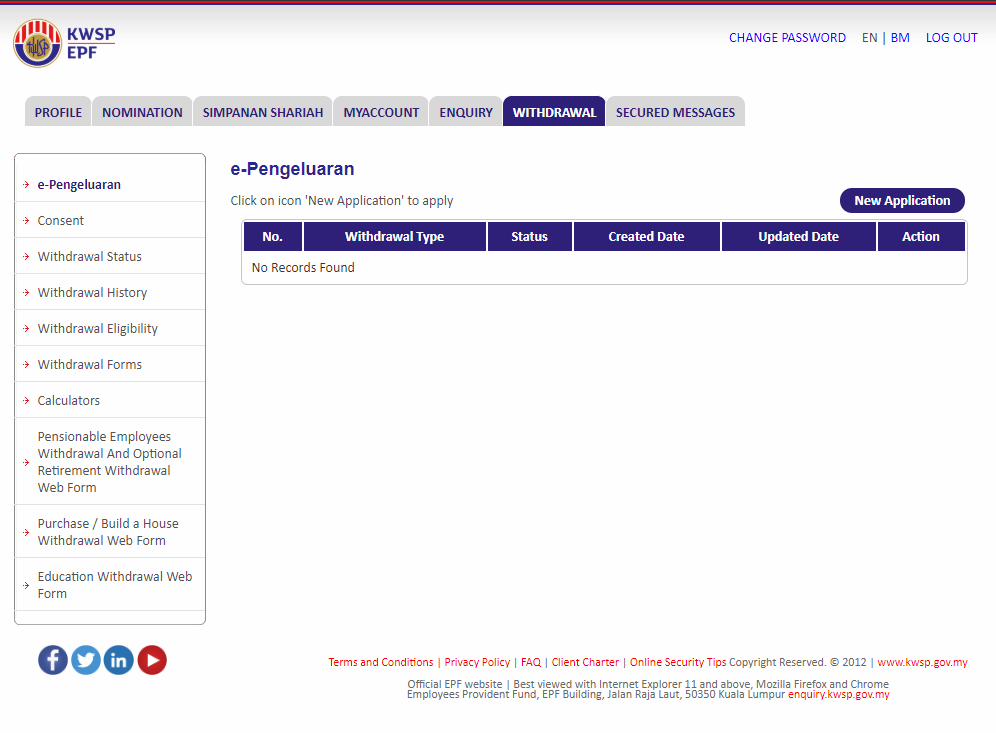

7)你的i-Akaun已准备就绪。一旦登入,可点击“提款(Withdrawals)”,然后点击“新申请(New Application)”来开始你的申请程序。

EPF Account 2存款的其他房地产方面的用途

1)偿还房屋贷款的每月分期付款

你还可以用EPF Account 2的存款,偿还每个月的房屋贷款。

你可以通过常见的指示方式(standing instruction),指示KWSP把EPF Account 2的存款直接转账给银行;或者先转到你的个人户口,然后你再转给银行。

你只需把最新的的房屋贷款余额以及其他证明文件提交给KWSP就可以了。唯一的问题是,你只可以在一年后,取消这些自动付款的安排。

2)提升你的借贷能力

你可以在申请房屋贷款时,向银行出示本身具备更高收入的证明,以便申请到更高数额的房屋贷款。

如果你想要这么做的话,可以通过KWSP的弹性房屋提款(Flexible Housing Withdrawal),向公积金申请将自己每个月缴纳的款项中,扣除一定数额的钱,然后把这笔钱转入弹性房屋提款账户。

这笔款项将被视为你的一笔收入,有助你申请到更高额的房屋贷款。

欲知更多详情或查询其他信息,请联系:

- 任何邻近的KWSP办公室;

- KWSP Contact Management Centre: 03-89226000

- 客户意见反馈管道: http://enquiry.kwsp.gov.my

相关文章

法律免责声明: 本文所有的信息和资讯仅供参考用途。PropertyGuru International (Malaysia) Sdn Bhd不对这些信息和资讯作出任何声明或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何声明和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。