Bila ada rancangan nak beli rumah, kemampuan tu boleh jadi satu batu penghalang yang besar untuk anda memiliki rumah kat Malaysia ni.

Pinjaman bank tu kira macam wajib untuk diambil (lagi-lagi kalau dah tak ada duit yang banyak kan), tapi ada lagi satu sumber simpanan yang anda boleh korek sebagai wargenegara atau penduduk tetap kat Malaysia!

Apakah itu? Anda boleh keluarkan duit Kumpulan Wang Simpanan Pekerja (KWSP / EPF)! Terus rasa macam untungnya selama kerja ni carum duit KWSP kan?

Kalau rasa nak keluarkan duit KWSP tapi tak tahu macam mana caranya… kami akan jelaskan semuanya supaya anda boleh gunakan simpanan KWSP untuk biayai rumah dan bayar pinjaman rumah!

Langkah 1: Tentukan tujuan keluarkan duit KWSP

Faham dulu simpanan KWSP ni macam mana

*Kemaskini April 2024

KWSP dijangka bakal menambah satu lagi akaun iaitu Akaun 3 (akaun fleksibel) bagi pencarum yang berusia di bawah 55 tahun. Akaun ini dikatakan akan menyumbang sebanyak 10% daripada caruman bulanan dan boleh dikeluarkan bila-bila masa dengan minimum amaun RM50. Segalanya tentang pengeluaran dan maklumat lanjut akan diumumkan pada hujung bulan April 2024.

KWSP dijangka bakal menambah satu lagi akaun iaitu Akaun 3 (akaun fleksibel) bagi pencarum yang berusia di bawah 55 tahun. Akaun ini dikatakan akan menyumbang sebanyak 10% daripada caruman bulanan dan boleh dikeluarkan bila-bila masa dengan minimum amaun RM50. Segalanya tentang pengeluaran dan maklumat lanjut akan diumumkan pada hujung bulan April 2024.

% agihan dari sumbangan setiap bulan

70%

30%

Tujuan

- Simpanan masa bersara (tak boleh keluarkan sebelum umur 55 tahun)

- Pembiayaan rumah

- Pembiayaan pendidikan (hanya untuk anda atau anak-anak nak sambung belajar)

- Perbelanjaan perubatan

Duit KWSP yang ada tu dibahagi pada dua akaun. Akaun 1 untuk masa bila anda bersara, tapi kalau nak guna untuk biayai rumah boleh la guna dari Akaun 2.

Duit dalam Akaun 2 tu boleh dikeluarkan untuk sebab tertentu, macam kat bawah ni:

- Beli/bina rumah pertama (atau kedua; dengan syarat rumah yang pertama dah dijual, atau dalam proses nak dilupuskan). Kalau nak beli hartanah guna Akaun 2, anda kena tunjuk bukti yang dah bayar bayaran tempahan (booking fees) dan downpayment, sekali dengan yuran peguam dan duti setem untuk SPA.

- Kurangkan atau tebus balik pinjaman untuk rumah pertama atau kedua.

- Tolong pasangan kurangkan atau tebus balik pinjaman rumah si dia.

Berapa jumlah duit KWSP boleh dikeluarkan?

|

Pembelian Individu

|

Pembelian bersama dengan pasangan, ahli keluarga terdekat atau individu lain

|

|

(Harga SPA – Amaun Pinjaman) + (10% dari Harga SPA)

ATAU

Semua simpanan dari Akaun 2

|

(Harga SPA – Amaun Pinjaman) + (10% dari Harga SPA)

ATAU

Semua simpanan dari Akaun 2 pembeli-pembeli yang berkaitan, tertakluk pada jumlah pengeluaran maksimum yang ditetapkan

|

|

Pinjaman Perumahan Penuh Diluluskan

|

Pembiayaan Sendiri

|

|

10 % dari Harga SPA

ATAU

Semua simpanan dari Akaun 2

|

Harga pembelian ditambah lagi dengan 10% dari harga pembelian

ATAU

Semua simpanan ahli yang berkaitan dari Akaun 2

|

Langkah 2: Semak kelayakan anda

Tak semua boleh keluarkan duit KWSP, ada syarat kelayakan anda kena penuhi seperti di bawah:

- Warganegara Malaysia; atau

- Warganegara Malaysia yang pernah membuat Pengeluaran Meninggalkan Negara sebelum 1 Ogos 1995 dan dah pilih untuk menyumbang balik pada KWSP; atau

- Bukan Warganegara Malaysia yang:

- Dah jadi ahli KWSP sebelum 1 Ogos 1998.

- Dah dapat status penduduk tetap (PR) Malaysia.

- Belum sampai umur 55 tahun masa KWSP terima permohonan anda.

- Kena ada baki simpanan minimum RM600 dalam Akaun 2.

- Untuk rumah yang dibeli atau dibina sahaja. Hartanah termasuklah banglo/teres/berkembar/apartmen/kondominium/apartmen studio /apartmen servis/townhouse/SOHO atau rumah kedai dengan unit kediaman di Malaysia

- Masih mempunyai tunggakan pinjaman perumahan dengan pemberi pinjaman yang diiktiraf oleh KWSP

- Anda sudah mula membayar ansuran bulanan dengan institusi kewangan yang memberi pinjaman kepada anda

Langkah 3: Sediakan semua dokumen

Ni semua yang anda kena pastikan ada, dan kesemua borang tu kena isi dengan lengkap:

- Borang pengeluaran KWSP [Borang KWSP 9C(AHL)].

- Salinan original SPA.

- Salinan pengenalan (myKad atau passport).

- Salinan surat kelulusan pinjaman dari pembiaya anda.

- Info akaun bank, dalam bentuk buku simpanan atau penyata bank.

- Bukti perhubungan

- Ini untuk pembelian bersama yang melibatkan pasangan anda atau keluarga terdekat, ibu bapa atau adik-beradik. Untuk pembelian bersama dengan saudara terdekat, anda kena hantar sekali surat penerangan untuk beritahu kenapa buat pembelian bersama tu.

Langkah 4: Mohon pengeluaran melalui i-Akaun

Sekarang kan era digital, jadi pada yang suka buat semua benda online, nak mohon untuk pengeluaran ni pun boleh buat online juga, hanya guna i-Akaun dengan KWSP.

Cara pengeluaran guna KWSP i-akaun

Kalau belum daftar lagi, sila ikut langkah-langkah di bawah ni:

- Daftar i-Akaun kat mana-mana kiosk atau kaunter KWSP yang berdekatan. Nanti anda akan dapat ID pengguna dan kata laluan sementara.

- Dalam masa 30 hari, pergi ke laman web http://www.kwsp.gov.my/ms/. Tekan pada “Log Masuk” kat sebelah atas kanan dan pilih “AHLI (I-AKAUN)”.

- Masukkan ID pengguna yang dapat masa daftar tu pada “ID PENGGUNA”. Lepas itu tekan “Teruskan”.

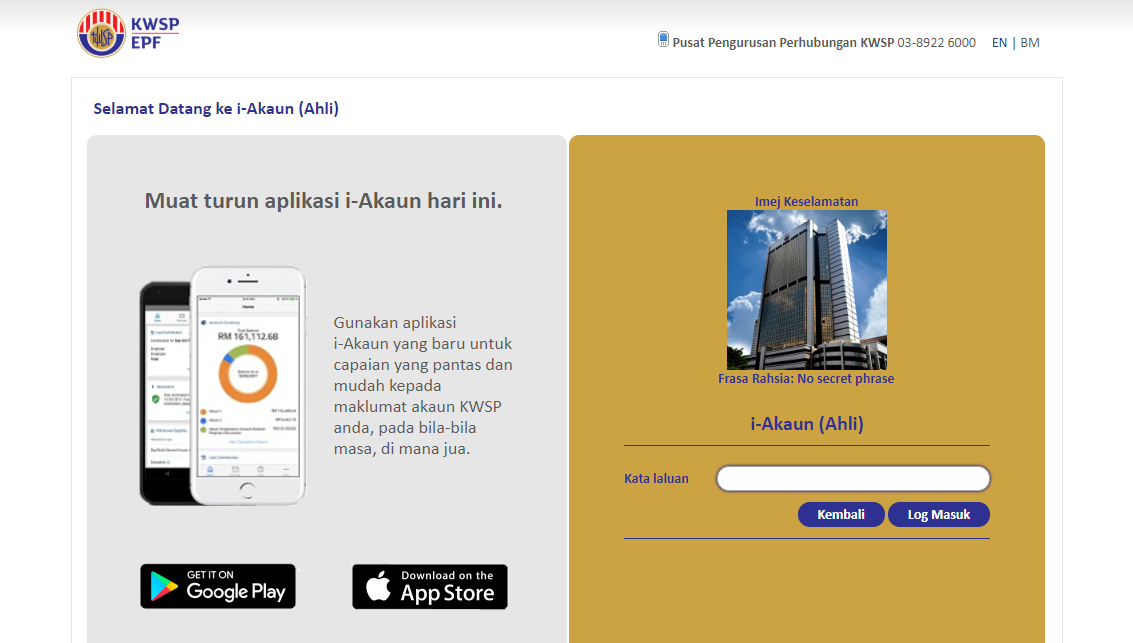

- Masukkan kata laluan yang dapat masa daftar pada “Kata Laluan”. Lepas itu tekan “Log Masuk”.

- Lepas tu anda akan nampak Terma & Syarat dia. Pilih “Setuju” dan tekan “Teruskan”.

- Page seterusnya ialah “Pengaktifan i-Akaun” yang mana kena letak kata laluan sendiri. Untuk tujuan keselamatan, kena juga pilih gambar dan ungkapan rahsia. Pastikan anda ingat dua-dua benda ni tau (sangat penting sebab nak pastikan yang anda login pada laman web yang betul, bukannya laman web KWSP yang palsu).

- i-Akaun anda sudah beres!

Bila dah daftar masuk, pergi ke page “Withdrawal” dan tekan pada “New Application” untuk memulakan proses permohonan.

3 Kaedah Lain Guna Akaun 2 Untuk Beli Rumah

1) Bayar Ansuran Bulanan Pinjaman Perumahan

Anda boleh juga guna Akaun 2 tu untuk bayar pinjaman rumah tiap-tiap bulan.

Bayaran ni akan ditolak secara automatik dan anda boleh pilih samada nak bayaran bulanan tu bayar terus pada bank, ataupun masuk dulu dalam akaun peribadi.

Untuk ansuran ni, kena hantar borang baki pinjaman rumah terkini dengan semua dokumen yang diperlukan.

Satu benda kena ingat, bila dah start bayar ansuran guna Akaun 2, lepas setahun baru anda boleh batalkan bayaran automatik tu.

2) Beli Rumah PR1MA guna KWSP

Anda juga boleh menggunakan KWSP untuk membeli rumah PR1MA tetapi ada syaratnya iaitu jumlah pembiayaan tertakluk kepada perjanjian dengan bank.

Dan anda boleh keluarkan sebahagian atau sepenuhnya duit Akaun 2 untuk beli rumah PR1MA dengan jumlah minimum RM50.

Tapi kena ingat, KWPS tidak bertanggungjawab jika berlaku kelewatan pembayaran jika Akaun 2 anda tidak mencukupi untuk bayaran bulanan.

3) Naikkan peluang dapat pinjaman rumah dengan bank!

Bab ni sangat membantu kalau nak kena tunjuk pada bank yang anda ada gaji yang tinggi, jadi boleh la dapatkan pinjaman hartanah yang lebih banyak.

Caranya adalah dengan menggunakan kemudahan Pengeluaran Perumahan Fleksibel.

Bolehlah mohon pada KWSP untuk tolak siap-siap berapa banyak yang anda nak daripada duit KWSP yang dapat setiap bulan ke dalam Akaun Pengeluaran Perumahan Fleksibel tu.

Duit simpanan yang ada dalam akaun tu akan dikira sebagai gaji anda, dan akan membantu melayakkan anda untuk memohon pinjaman lebih tinggi.

Apa-apa pun anda nak buat dengan duit KWSP tu, pastikan dah fikir masak-masak ye. Jangan main guna je kalau tak perlu sebab duit tu akan membantu juga masa hari tua.

Kalau masih rasa macam ragu-ragu je dengan proses ni atau tak pasti macam mana anda nak keluarkan duit KWSP tu, boleh hubungi:

- Mana-mana pejabat KWSP yang terdekat

- Pusat Pengurusan Perhubungan KWSP (CMC) kat nombor ni: 03-89226000

- Maklum Balas Pelanggan: http://www.kwsp.gov.my/ms/reach-us/connect-with-us/make-an-enquiry

Maka dengan itu, selesai sudah panduan ringkas tentang cara anda nak keluarkan duit simpanan KWSP untuk beli rumah. Jadi, apa lagi, pergi semak terus berapa baki caruman anda dalam akaun tu. Cukup tak nak beli rumah?

Panduan Relevan

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.