Bila nak mohon kad kredit atau pinjaman, bank nak kena pastikan dulu yang korang mampu ke tak untuk bayar balik hutang.

Disebabkan benda ni lah, pihak bank akan semak report kredit tertentu untuk tengok macam mana status kewangan korang dari segi membayar hutang, sama ada bagus atau tak.

Senang cerita: Kalau korang boleh bayar hutang yang ada sebelum ni, maknanya korang mampu lah nak buat hutang lagi! Woohoo!

Bank akan rujuk pada report kredit (CCRIS dan/atau CTOS), sekali dengan penyata gaji sebelum buat keputusan nak luluskan atau tolak pinjaman korang.

Cuak sikit kan bila dengar ni, tapi tak apa sebab korang boleh semak dulu report-report ni sebelum korang apply pinjaman. Bagus kan?

So, apa benda la yang nama CCRIS dengan CTOS ni? Selalu sangat dengar, tapi tak tau juga apa bezanya kan.

Jom kita baca dengan lebih dalam lagi pasal report-report yang penting sangat tu… serius tak rugi pun kalau korang tambah ilmu ni!

Perbezaan Antara CCRIS Dan CTOS

Singkatan bagi:

CCRIS: Central Credit Reference Information System (Bahasa Melayunya – Pusat Sistem Maklumat Rujukan Kredit)

CTOS: CTOS Data Systems Sdn Bhd

CTOS: CTOS Data Systems Sdn Bhd

Huraian:

CCRIS: Sistem yang dicipta oleh Bank Negara Malaysia (BNM) untuk mengumpul info kredit tentang peminjam atau peminjam berpotensi ke dalam satu report kredit standard.

CTOS: Report kredit yang memang diguna oleh bank dan institusi kewangan di Malaysia untuk semak kelayakan kredit dan keupayaan individu atau syarikat untuk bayar balik hutang.

CTOS: Report kredit yang memang diguna oleh bank dan institusi kewangan di Malaysia untuk semak kelayakan kredit dan keupayaan individu atau syarikat untuk bayar balik hutang.

Pihak berkuasa:

CCRIS: Bank Negara Malaysia

CTOS: Organisasi persendirian

CTOS: Organisasi persendirian

Maklumat dalam report:

CCRIS:

Semua pinjaman tertunggak

Semua pinjaman tertunggak

Singkatan untuk

Central Credit Reference Information System (Bahasa Melayunya – Pusat Sistem Maklumat Rujukan Kredit)

CTOS Data Systems Sdn Bhd

Huraian

Sistem yang dicipta oleh Bank Negara Malaysia (BNM) untuk mengumpul info kredit tentang peminjam atau peminjam berpotensi ke dalam satu report kredit standard.

Report kredit yang memang diguna oleh bank dan institusi kewangan di Malaysia untuk semak kelayakan kredit dan keupayaan individu atau syarikat untuk bayar balik hutang.

Pihak berkuasa

Bank Negara Malaysia

Organisasi persendirian

Maklumat dalam report

- Semua pinjaman tertunggak:

- Contohnya: pinjaman rumah, pinjaman peribadi, kad kredit, overdraf, dan yang sewaktu dengannya.

- Semua yang berkaitan dengan amaun tertunggak seperti had kredit, bayaran yang termiss, info kes undang-undang, dan lain-lain.

- Sama ada anda pernah ambil pinjaman bersama atau pinjaman perkongsian dengan sesiapa.

- Sama ada anda ada akaun yang dilabel “Akaun Perhatian Khusus” / “Special Attention Accounts” – selalunya ni macam Pinjaman Tak Berbayar (NPL) atau mana-mana akaun yang dipantau rapat oleh pihak berkuasa kewangan.

- Pengesahan Identiti

- Data seperti nama, nombor IC, nombor pendaftaran syarikat.

- Jawatan Pengarah dan Kepentingan Perniagaan

- Kepentingan anda dalam syarikat-syarikat yang diperbadankan.

- Tindakan Undang-Undang

- Sama ada wujudnya tindakan undang-undang terhadap anda.

- Sama ada anda pernah kena bankrap.

- Pengadil Perdagangan dan Komen Subjek

- Kat bahagian ni anda boleh letak apa-apa komen mengenai status kewangan anda.

Sumber maklumat

Semua bank dan institusi kewangan

Info mengenai domain awam:

- Suruhanjaya Syarikat Malaysia (SSM / CCM)

- Notis undang-undang dari surat khabar

- Gazet dan penerbitan kerajaan

- Jabatan Insolvensi Malaysia (JIM / MDI)

- Jabatan Pendaftaran Negara (JPN / NRD)

- Jabatan Pendaftaran Pertubuhan Malaysia (JPPM / ROS) dan info yang diberikan oleh pemiutang

- Pemiutang / litigator / pengadil perdagangan

- Info yang diberi secara rela oleh individu / syarikat tersebut

Report yang disediakan

Report percuma

- Report basic percuma

- RM26.50 untuk Report Skor MyCTOS yang lebih detail*

Cara nak akses

- Pergi ke Bank Negara atau mana-mana cawangan

- Boleh buat permintaan report melalui emel

Boleh dapatkan online

Tempoh sejarah kredit diarkibkan

12 bulan

Selama-lamanya

*Harga setakat Mac 2019

Nota penting: Kedua-dua report ni bagi data faktual je.

Kat report memang tak ada bagitau pasal kedudukan kewangan atau kelayakan kredit korang, tu semua bergantung pada tuan yang nak beri pinjam duit (bank la kiranya). Dan kat report tu juga tak ada tulis pasal blacklist semua tu okay!

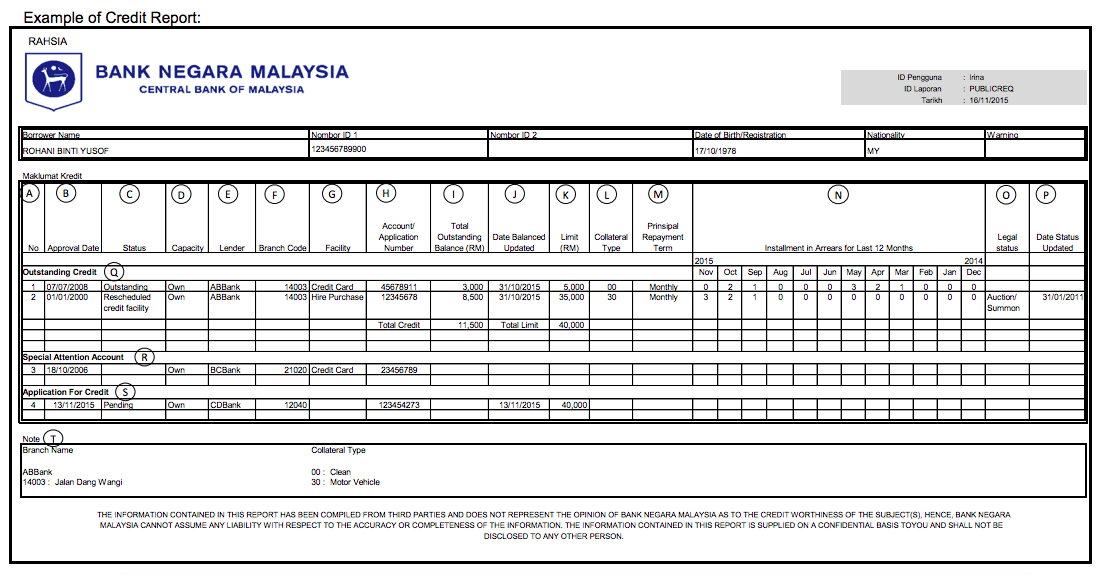

Sample Report CCRIS

BACALAH LAGI: Ni caranya nak dapatkan report CCRIS korang tu!

Sample Report CTOS

Macam Mana Report Ni Boleh Mempengaruhi Permohonan Pinjaman Rumah?

Yeaaahhh, perbincangan yang dinanti-nantikan telah tiba! Mesti ramai nak tau macam mana report ni boleh menjejaskan permohonan pinjaman anda kan? Mari teruskan membaca.

Kalau kat report tu tulis yang korang tak ada hutang tertunggak dan status kewangan pun memang flawlesssss je, bank dengan rela hati nak tawarkan Margin Pembiayaan atau Loan-to-Value (LTV) yang tinggi kat korang.

Maknanya, boleh lah nak ambil pinjaman dengan percentage yang tinggi dari harga rumah. Kat sini ada tips-tips yang boleh membantu korang jadikan report itu tip-top!

Yang tak bestnya, bila bank tengok report lepas tu status kewangan tu macam nyawa-nyawa ikan je atau memang tak ada skor kredit langsung, bank mungkin akan kurangkan margin pinjaman atau tinggikan interest rate.

Paling teruk sekali, memang rasa bagaikan jatuh dihempap tangga, bila bank terus tolak bulat-bulat je pinjaman tu tanpa cakap banyak. Dia kasi reject terus maksudnya!

Jadi, korang kena lah selalu beringat, bila dah buat hutang kena bayar tepat-tepat pada masanya okay!

Kalau buat masa ni tak ada hutang, pergi la mohon mana-mana kad kredit, yang biasa je pun tak apa, yang penting nak dapatkan skor kredit tu.

Tapi, bila dah dapat jangan bayar amaun minimum je tiap bulan, kena up sikit usaha kasi settle semua amaun tertunggak tu ya! Barulah bagus skor kredit nanti *angkat ibu jari sikit*

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.