Sejak-sejak dah menjejaki alam dewasa ni, rase cam nak masuk sekolah tadika balik kan?

Bahagia nye hidup mase tu; takde stress-stress nak kene apply pinjaman ke, nak dapatkan bantuan kewangan la, atau nak kene pakai kad kredit.

Bile dah nak kene apply sume tu, mesti korang biase dengan kata azimat ni… tak lain tak bukan… CCRIS!

CCRIS (yang bermaksud ‘Central Credit Reference Information System‘) ni datang dari badan kerajaan Bank Negara Malaysia (BNM).

Kalau nak tahu, dorang ni lah yang mengumpul semua info-info kredit dari syarikat-syarikat kewangan kat Malaysia, contohnya macam Broker insurance, Bank dan even Syarikat telekomunikasi Maxis dan Digi.

Selain tu, Biro Kredit ni jugak ler yang mengumpul ape-ape info berkaitan dengan kredit orang-orang biase cam kite ni serta semua syarikat kat sini, tak kire perniagaan besar atau kecik.

Boleh kate semualah yang dah buat pinjaman dalam negara ni akan dipantau oleh mereka.

Semua detail dari profile peminjam, nombor pendaftaran perniagaan dan detail permohonan kredit/akaun, serta sebarang status tindakan undang-undang perlu dikemaskini dan dilapor kepada Biro Kredit.

Paham dok lagi? Okey… takpe-takpe, moh kite explain kasi senang nak brain.

CCRIS ni keje dier collect semuaaaaa info kredit peminjam atau orang yang baru nak meminjam dan letak dalam satu laporan kredit sekali dengan skor kredit.

Lepas tu, laporan dan skor kredit tu boleh di view oleh mana-mana institusi kewangan ataupun individu macam pensyarah syarikat untuk akses.

Dari situ, bank boleh tentukan samada korang layak ke tak nak untuk terima kad kredit atau pinjaman.

661-781

Cemerlang

Rekod kredit yang hebat. Anda akan dilihat sebagai pelanggan pilihan dan mudah nak lulus permohonan pinjaman.

581-660

Bagus

Rekod kredit normal. Anda akan dilihat sebagai pelanggan bank yang baik, tetapi ade produk kredit yang anda mungkin tak lulus nak apply.

461-580

Bolehlah

Rekod kredit di bawah average. Anda mungkin dah makin susah nak dapat pinjaman dari bank.

201-460

Lemah

Rekod kredit yang teruk. Anda akan dilihat sebagai beban atau orang yang berisiko tinggi oleh bank.

Macam Mana Nak Sihatkan Skor Kredit?

Bile skor kredit tu sihat, lagi senang ler nak dapat kad kredit, pinjaman, pembiayaan, dan yang paling best, interest rate yang rendah untuk kad kredit dan bayaran balik!

Untuk shopaholics kat luar tu, kalau ade skor kredit yang bagus, maknenye korang akan dapat limit belanje yang tinggi, so tak payah la sampai nak bergadai buah pinggang bagai semate-mate nak beli iPhone latest edition tu!

Okey, so sekarang kite semua da tahu betapa awesome nye bile ade skor kredit yang bagus ni kan, tapi camno nak bagi bagus nye ?

Mesti korang terpikir, hang cakap senang la, nak kene skor kredit bagus, bagus… but howwww? Sabaaa sabaaa ni nak cite la ni… sile continue bace sampai abes!

-

Report Kredit Tu Check Sokmo (Selalu!)

Check selalu ni takde la sampai nak suh korang gi print report kredit tu hari-hari… agak-agak la ye, jangan lurus bendul sangat (haha gurau, gurau, jangan mare aaaa).

Okey, kalau dapat check beberapa bulan sekali tu pun kire okey la.. yang penting kene sentiasa aware dengan skor kredit korang dan kut-kut la ade something yang tak kene or ade bende baru ke yang tiber je muncul kat report kredit tu, takde la korang terlambat tauu.

Mane tau ade saman parking kete ke, ade tuntutan yang dah sampai mahkamah ke… so, make sure korang up-to-date ngan report kredit tu okeh!

-

Pastikan Ade Sejarah Kredit

Care paling simple untuk nak start ade sejarah kredit ni, tak lain tak bukan ade lah dengan kad kredit.

Ade sorang member ni share tips mase dier nak beli rumah, “Amek kad kredit sebab bank memang akan check skor kredit untuk lihat korang layak ke tak, nak dapat pinjaman tu.”

Tak kesah ler korang boleh handle kewangan korang tip-top camne sekali pun, tapi bile takde sejarah kredit, memang agensi kredit akan kire status tu sebaagai negatif sebab takde rekod yang korang penah amek ape-ape pinjaman atau buat bayaran balik.

Camne bank nak tau korang ni peminjam yang bagus ke tak kan?

-

Pelbagaikan Kredit Anda

Yang ni kire paling senang nak achieve dan sangat menguntungkan!

Korang kene variasikan pinjaman dan akaun untuk skor kredit, dengan pinjaman kad kredit, pinjaman peribadi, pinjaman kete dan macam-macam lagi…

Lagi pelbagai lagi bagus (bak masyarakat majmuk di Malaysia ni!) sebab klau ade 1 je hutang yang di amek, boleh kacau point untuk skor kredit tu jugak.

-

Arrange Tempoh Bayar Balik Kasi Cun

Kalau korang nampak kat report kredit tu da muncul beberapa nombor ‘1’, tu dah kire sign tak bagus tau.

Maknenye ade pinjaman yang dah sebulan terlambat bayar, tak kire la walau bukan sebab salah korang sekalipun.

Maybe tarikh dapat gaji tak matching dengan tarikh kene bayar balik, so da jadi terlambat bayar. Kalau sampai jadi cenggitu, elok ler korang contact bank untuk arrange tarikh bayar balik tu.

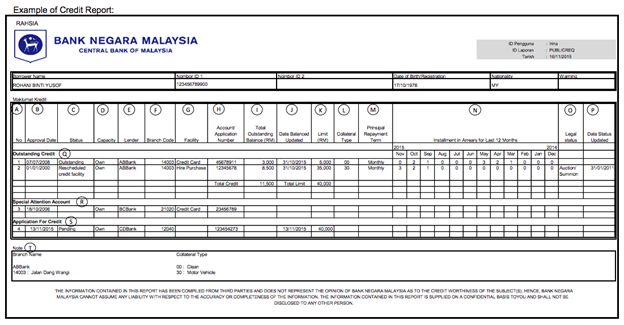

Dari contoh laporan kredit kat atas ni, section yang dilabel ‘N’ adelah nombor bulan – 2015 Nov dengan nombor 3, 2015 Oct dengan nombor 2, dan 2015 Sept dengan nombor 1.

Setiap nombor 1 tu maknenye sebulan pinjaman tak bayar

So, kalau ikut contoh, orang tu dah behind sebulan untuk September, 2 bulan untuk Oktober, dan 3 bulan untuk November. Lagi tinggi nombor tu, lagi banyak la hutang yang dah tertangguh!

-

Pikir Dalam-Dalam Sebelum Adakan Hubungan Kewangan

Ni bukan hubungan cinta biase-biase ye. Hubungan kewangan ni maksudnye 2 atau lebih orang yang dah agree untuk tanggung pinjaman same-same.

Kire bile apply pinjaman, ade lebih dari satu nama, samada hubungan tu berbaloi ke tak, hanya you yang tahu.

Ni termasuk la amek pinjaman sendiri, jadi penjamin untuk mak ayah, suami or isteri, atau share bayar dengan orang lain.

Kalau orang tu delay atau default bayaran, semua tu akan masuk dalam skor kredit awak – tapi not in a good way!

Kalau jadi guarantor lagi teruk sebab bile yang meminjam tu tak bayar, awak la nak kene membayor nyerr. Dah la skor kredit tak cantik, pastu kene tanggung pulak hutang orang lain, haru hidup tau!

Teruknye Skor Kredit Ni! Kenape Dan Macam Mane Nak Buat?

Terlambat atau termiss bayar balik pinjaman tu antare beberape sebab nape skor kredit boleh jadi rendah atau ‘tak sehat’.

Ade time bende-bende gini memang tak boleh nak elak sebab tibe-tibe hilang keje ke, kene bayar yuran hospital tinggi.

Since korang dah tahu macam mane bende-bende ni boleh kacau skor kredit tu, kene la belajo menyimpan ye. Sediakan payung sebelum hujan, orang bilang.

Kalau tak nak skor kredit tu makin kecundang, sile elak dari buat bende-bende kat bawah ni. Jangan sampai berhuhu dikemudian hari nanti.

-

Tukar IC Banyak-Banyak Kali

Gambar kat IC tak cantik? Asyik duk pindah randah? Tau tak setiap kali IC tu ditukar, ade nombor kat belakang IC yang tunjuk berape kali korang da tukar kad tuu.

Haa mesti ade yang terus gi check IC kan? Hehehe.

Kalau dah selalu tukar IC tu memang akan mengundang syak wasangka la kan. Sape lah yang tukar IC sampai 10 kali setahun, macam sesuatu sangat… ade nak sorok ape-ape ke?

Selain tu, tak pasal-pasal boleh terlibat dalam kes penipuan atau pencurian identiti.

Senang la pencuri nak gune identiti korang untuk apply pinjaman, joli bershopping, atau max out kad kredit, yang mane sume ni akan memburukkan skor kredit anda.

-

Lambat Bayar Balik Pinjaman

Malaysian ni memang dah terkenal sangat la dengan habit lambat nye.. lambat sampai meeting, lambat sampai tempat keje, lambat jumpe member.. memanjang on the way, tapi badan atas katil lagi.

Tak kesah la nak lambat ape-ape pun tapi yang penting jangan, kite ulang, JANGAN terlambat bayar pinjaman ye!

History payment korang tu la yang menggambarkan karakter korang sebagai peminjam.

Boleh ke bank nak percaye untuk bagi pinjaman lagi dan nanti dah dapat pinjaman akan bayar on time ke tak.

Kalau dah banyak bulan tertunggak untuk bil utiliti atau bil fon sekalipun, bank akan mule ragu-ragu nak luluskan permohonan pinjaman korang tu.

-

Apply Atau Ade Banyak Kad Kredit

Ade macam-macam kad kredit ni memang best, ye la dapat collect point, cash back, hadiah. Fuh macam-macam ade nak attract orang amek kad kredit kan.

Tapi harus diingatkan, ade kad kredit banyak-banyak ni tak bagus yer sebab boleh kacau skor kredit korang.

Nampak cam bijak kan sebab dapat spread out duit tu pada bank-bank yang berbeza, tapi kalau tibe-tibe dah termax out sume kad kredit yang ade… sapo nak membayar nye?

-

Max Out Limit Kredit

Senang cite, kalau skor kredit tu cantik memang bank dengan berbesar hati nak increase limit kad kredit tapi kalau bayar bil pun tak on time, sume yang tertunggak tu dah jadi hutang dengan bank.

So, kalau dah selalu sangat max out limit tu nampak beno la suke shopping tak ingat dunia pastu tak boleh nak plan kewangan tu betul-betul.

-

Default Pinjaman/Asyik Memohon Pinjaman

Default ni makne nye anda tak mampu nak bayar balik pinjaman mengikut kontrak (T&C) yang dah di sign dengan bank.

Bile dah default, terus jadi susah sangat sebab semua institusi kewangan akan view korang as someone yang tak serius dalam membayar balik pinjaman.

So, camne nak dapat pinjaman dah kan?

Yang ni kalau boleh, tolong laaa avoid sebab akan nampak buruk sangat pada status kewangan dan skor kredit boleh jatuh mendadak trus.

Kalau dah kene reject ngan bank, jangan terus nak apply pinjaman lain. Nanti asyik kene reject je, jejas jugak skor kredit tu.

Pikir dulu camne nak cantikkan skor kredit tu sebelum nak memohon pinjaman lagi okeh.

Ape Uollss Boleh Buat Dengan Ilmu CCRIS Ni?

Dengar je CCRIS, rase cam complicated nye lah bende alah ni, tapi CCRIS ni simple je nak paham bile dah tau care-care nye.

Alah, korang mesti dah penah hadap bende yang lagi hardcore dari ni (contoh cam kejar deadline nak submit final project atau terjerat dalam ikatan cinta yang kompleks).

So, just make sure bayar pinjaman tu on time, plan kewangan korang baik-baik, dan jangan asyik sibuk nak beli fon baru. Tak mampu buat care tak mampu yee!

Sume orang mesti ade angan-angan nak beli rumah impian kan? Jadi, ingat! Skor kredit tu la yang akan banyak membantu korang dalam bab ni.

Samada lulus ke tak pinjaman rumah korang atau berapa rendah interest bank akan bagi.

Tamat sudaaaa… terima kasih uollss kerana sudi membaca!

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.