Apakah CTOS Malaysia?

Dunia penilaian kredit yang rumit kadangkala boleh menyusahkan hidup.

Malah, laporan kredit anda nampak cukup misteri sebab banyak benda tak faham, jadi untuk selesaikannya kenalah faham dulu semuanya tentang CTOS.

CTOS ni adalah institusi swasta yang ditubuhkan pada tahun 1990, dan ia adalah agensi penilaian kredit utama di Malaysia.

Ia dianggap sebagai peneraju pasaran penilaian kredit negara, dengan pangkalan laporan data meluas yang digunapakai kebanyakan organisasi kewangan utama Malaysia.

CTOS bukanlah organisasi penilaian kredit tunggal di Malaysia, tapi yang pasti ia antara yang terbesar dan dikenali ramai.

Maksudnya, ia adalah platform yang baik untuk faham latar belakang kewangan dalam proses penilaian kredit anda.

Sebagai agensi laporan kredit, CTOS dikawal selia oleh Pejabat Pendaftar Agensi Pelaporan Kredit, Kementerian Kewangan.

Apakah Skor CTOS?

Skor CTOS atau penilaian kredit anda sebenarnya adalah angka tiga digit antara 300 hingga 850, dikira dengan menilai sejarah kredit sedia ada anda.

Semakin tinggi skor, semakin bagus. Anggap saja ia seperti ujian di sekolah! Jadi, artikel kami ni lebih kurang nak tolong anda belajar awal sebelum ujian.

CTOS berfungsi menggunakan skor FICO yang diiktiraf secara global. Ia proses yang diterima di peringkat antarabangsa untuk pemeriksaan skor kredit.

Ini bermakna anda boleh yakin bahawa skornya adil serta menggunakan standard yang diakui dan difahami secara meluas.

Setiap kali anda memohon kad kredit atau pinjaman baru, antara perkara pertama yang akan dilakukan oleh pihak bank ialah melakukan pemeriksaan kredit dengan organisasi seperti CTOS.

Laporan yang disediakan CTOS memaparkan sejarah kredit anda, dan menunjukkan kelayakan kredit anda.

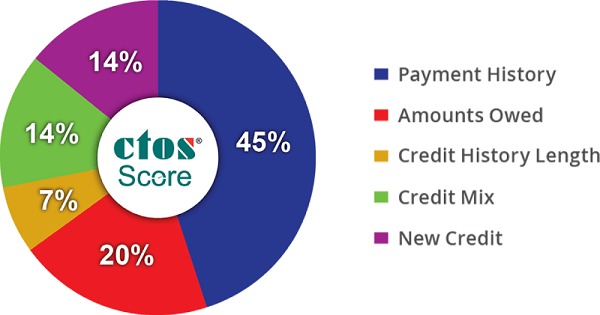

Menurut CTOS, penilaian ini berdasarkan:

- 45% berdasarkan rekod pembayaran

- 20% daripada jumlah hutang

- 7% daripada jangka masa rekod kredit anda

- 14% himpunan jenis kredit anda

- 14% untuk kredit baru

Bagaimana Cara Semak CTOS Online?

Anda boleh semak CTOS percuma secara online. Jom ikuti langkah ini:

1. Daftar akaun

Pertama sekali anda haruslah mendaftar akaun di laman web CTOS https://ctoscredit.com.my/ dahulu. Anda perlu layari laman web CTOS di dan klik ‘Daftar Sekarang’.

Isikan nombor kad pengenalan, alamat e-mel dan pilih Bahasa pilihan anda.

2. Isikan maklumat peribadi

Isikan maklumat peribadi dan sediakan gambar (depan dan belakang) MyKad anda untuk pengesahan maklumat peribadi anda.

Pastikan anda memberikan nombor telefon bimbit yang betul. Ini adalah penting kerana kod pengesahan TAC akan dihantar ke telefon bimbit anda bagi melengkapkan proses pendaftaran.

3. Pengesahan

Setelah selesai mengisikan maklumat, anda akan menerima e-mel pengesahan untuk memaklumkan bahawa pendaftaran anda sedang disahkan.

Biasanya, pengesahan akan dilakukan pada hari yang sama, dan anda akan menerima satu lagi emel yang memaklumkan bahawa akaun anda telah disahkan, dan pendaftaran selesai.

Setelah menerima kod TAC di telefon bimbit, masukkannya di ruang yang disediakan untuk melengkapkan proses pendaftaran.

4. Aktifkan ID

CTOS akan menghantar emel tentang butiran ID pengguna melalui alamat emel yang anda berikan.

Log masuk dengan ID pengguna dan kata laluan yang telah didaftarkan, dan pilih soalan keselamatan untuk memastikan akaun selamat.

5. Akses laporan kredit

Anda sudah boleh mengakses untuk melihat laporan CTOS anda!

Laporan MyCTOS pertama ini diemelkan kepada kita secara percuma, dan kita juga boleh menyemaknya bila-bila masa di laman web CTOS menggunakan ID dan kata laluan yang didaftarkan tadi.

Apakah CTOS Dan Bagaimana Ia Berfungsi?

CTOS bertanggungjawab melaporkan "kesihatan kewangan" individu-individu dan syarikat-syarikat perniagaan berdasarkan pangkalan luas data maklumat.

Syarikat-syarikat dan institusi kewangan menggunakan skor CTOS anda untuk menentukan sama ada anda mampu membayar hutang tepat pada waktunya.

Laporan kredit menyediakan perkara berikut:

- Skor kredit CTOS

- Rekod CCRIS (BNM)

- Cek tendang (BNM)

- Jawatan pengarah dan pemilikan perniagaan

- Ligitasi dan kemuflisan

- Senarai rujukan perdagangan

- Amaran pengabaian pembayaran

- Perubahan had kredit

- Pertukaran alamat

- Amaran penipuan

- Amaran kecurian identiti

Terdapat pelbagai cara sesebuah organisasi menilai dan menganalisis sejarah kredit anda. Ini termasuklah maklumat dari sumber, antaranya:

- Notis perundangan di akhbar

- Pencarian di Suruhanjaya Syarikat Malaysia (SSM)

- Warta dan penerbitan kerajaan

- Jabatan Insolvensi Malaysia (MDI)

- Jabatan Pendaftaran Negara (JPN)

- Jabatan Pendaftaran Pertubuhan Malaysia (ROS)

- Maklumat sukarela daripada pemiutang, litigator, rujukan perdagangan, dan orang perseorangan

Jenis Maklumat Yang Didedahkan CTOS

CTOS TAK mendedahkan sebarang maklumat kepada orang awam.

Bidang kuasanya termaktub dalam Akta Agensi Pelaporan Kredit 2010, yang menghendaki keperluan persetujuan peribadi sebelum mana-mana agensi boleh melepaskan laporan kepada pihak ketiga.

Laporan kredit hanya tersedia untuk ahli atau individu yang meminta laporan mereka sendiri. Apabila laporan mengenai individu diminta, maklumat berikut akan dikongsi setelah persetujuan diterima:

- Identiti dan pengesahan peribadi

- Penjawatan pengarah dan kepentingan perniagaan di syarikat dan organisasi di Malaysia

- Prosiding perundangan

- Rujukan perdagangan dan komen individu terlibat

- Rujukan perdagangan: Mereka adalah pelanggan CTOS yang mungkin ingin berkongsi pengalaman perniagaan berkaitan dengan individu terlibat dalam laporan. Selalunya ia berkaitan dengan bayaran tertunggak atau hutang.

- Komen individu terlibat: Ini adalah peruntukan oleh CTOS yang membolehkan pihak terlibat dalam kes memberikan input mengenai laporan mereka.

Anda juga tak seharusnya menyerahkan semuanya kepada bank untuk memahami skor kredit anda!

Setiap individu digalakkan membuat pemeriksaan berkala untuk memastikan “kesihatan” CTOS mereka sendiri.

Maksudnya, anda dapat maklumat yang diperlukan untuk mencapai penilaian kredit yang lebih baik.

Ingat – semakin bagus penilaian kredit anda, semakin tinggi peluang untuk pinjaman anda diluluskan.

CTOS seterusnya akan mengeluarkan laporan skor MyCTOS anda, jadi anda lebih faham tahap kredit anda daripada perspektif pemberi pinjaman.

Bagaimana Untuk Memperbaiki Skor CTOS Anda?

Sekiranya skor kredit anda tak sihat, jangan bimbang kerana anda tak bersendirian. Dan anda boleh ubah “tak sihat” kepada “sihat”! Ia bukan hukuman mati kewangan.

Kesilapan dan masalah kewangan berlaku kepada semua orang, dan skor CTOS tak direka untuk menghancurkan masa depan kewangan anda selama-lamanya.

Ada beberapa cara yang boleh dilakukan menambah baik skor kredit anda:

1) Bayar bil tepat pada masanya

Inilah satu-satunya nasihat yang anda kena ikut! Ramai orang tak faham tentang kepentingan bayar bil tepat pada masanya.

Pemberi pinjaman sangat berminat dengan displin peminjam dalam membayar hutang mereka. Tandakan kalendar siap-siap tarikh perlu bayar bil atau gunakan aplikasi yang memudahkannya.

Anda juga boleh menetapkan jadual pembayaran automatik dengan akaun bank, jadi tak perlu bimbang terlepas tarikh akhir pembayaran.

Pastikan juga semua pembayaran bil dijadualkan selepas dapat gaji. Tak guna kalau buat jadual automatik sebelum gaji masuk kerana ada risiko transaksi gagal sebab duit dalam akaun tak cukup!

Kesilapan seperti inilah yang menunjukkan pengurusan lemah kewangan. Ubah jadual pembayaran untuk pastikan aliran pendapatan dan pengeluaran wang anda baik.

2) Bersihkan nama

Awasi dan ambil tahu tentang laporan kredit yang dikaitkan dengan nama anda, dan jika terdapat kesilapan, uruskannya secepat mungkin.

CTOS bergantung pada informasi bukan hanya daripada organisasi, syarikat, dan institusi kewangan, tetapi juga daripada individu.

Sekiranya tak beri perhatian, anda mungkin terperangkap dengan hutang atau masalah kewangan yang salah direkodkan atau terlepas pandang.

Sebagai contoh, anda mungkin lupa bayar bil kepada syarikat telekomunikasi selepas anda tukar perkhidmatan kepada syarikat lain.

Tak kiralah kecil atau besar jumlah bil itu, syarikat terbabit berhak untuk melaporkan anda, sehingga mempengaruhi keseluruhan skor anda.

3) Pastikan jumlah hutang berpatutan

Hutang atau kredit yang tak diperlukan memberi kesan negatif kepada skor kredit anda.

Pihak bank mahu melihat anda menggunakan peruntukan kredit dengan bijak. Ini bermaksud tak mohon terlalu banyak kad kredit atau pinjaman tak perlu.

Jika anda ada kad kredit yang tak digunakan, jangan terburu-buru membatalkannya jika bank tak kenakan yuran tahunan.

Tapi, jika perlu, simpanlah satu kad kredit aktif kerana ia amalan yang baik.

Satu kad kredit membolehkan anda memantaunya dengan lebih baik dan mengurangkan godaan terlebih belanja.

Malah, guna kad kredit dengan bertanggungjawab dan teratur serta bayar hutang ikut jadual juga bagus untuk buktikan pengurusan kewangan yang baik.

Ini seterusnya akan memberi pengaruh baik kepada penilaian kredit anda di masa hadapan.

4) Baiki rekod kredit

Jika anda berhasrat untuk memohon pinjaman pada masa akan datang, sangat penting untuk mengatasi masalah skor kredit anda.

Untuk tahu dan faham langkah perlu dibuat, berundinglah dengan perancang kewangan atau penyedia perkhidmatan kewangan.

Sama seperti buat pemeriksaan kesihatan tahunan, anda juga perlu buat pemeriksaan berkala kesihatan kewangan CTOS.

Jadilah pengguna yang bijak, tau!

Di Mana Saya Boleh Dapatkan Laporan CTOS?

Nak tahu bagaimana untuk periksa skor CTOS anda?

Ia boleh dilakukan dengan mudah dalam talian. Hanya daftar di laman web rasmi ni dan anda boleh dapat laporan pertama MyCTOS.

Setelah daftar, akses laporan MyCTOS dalam talian atau guna aplikasi mudah alih CTOS.

Kena Bayar Ke?

Jika anda masuk ke laman web itu, anda akan nampak tiga pakej berbeza- Laporan MyCTOS Basic, Laporan MyCTOS Score, dan CTOS SecureID.

Semua pengguna layak mendapat dua Laporan MyCTOS Basic secara percuma setiap tahun iaitu pada Januari dan Julai.

Untuk laporan lebih terperinci dan komprehensif, anda boleh mendapatkan Laporan MyCTOS Score dengan harga RM24.85.

Untuk perlindungan tambahan terhadap keselamatan siber, dan pelbagai ciri lain, anda boleh memilih CTOS SecureID yang berharga RM86.90 setahun.

Bagaimana Jika Skor Saya Tak Tepat?

Sekiranya anda mendapati maklumat yang diberikan dalam laporan anda sudah lapuk atau tak tepat, anda boleh hubungi CTOS di 03-27228833, atau hantar e-mel di sarus@ctos.com.my

Setelah memberikan semua dokumen sokongan untuk mengemaskini kesilapan terbabit, CTOS akan melakukan pemeriksaan dan pengesahan yang diperlukan.

Selepas itu, mereka akan memberikan laporan terkini kepada anda.

Apakah Yang Dicari Institusi Kewangan Dalam Laporan CTOS Saya?

Selain daripada masalah kemuflisan dan isu perundangan, mereka juga beri perhatian kepada rekod pembayaran perbankan dan latar belakang keseluruhan kredit anda.

Ini untuk menentukan kesesuaian anda mendapatkan kredit / pinjaman.

Maklumat tersebut termasuklah:

1) Permohonan kredit terkini

Semua rekod permohonan kredit seperti pinjaman dan kad kredit dipaparkan dalam laporan.

Maka, penting untuk elak terlalu banyak permohonan kad kredit pada tempoh tertentu serta permohonan pinjaman yang ditolak.

2) Maklumat CCRIS

Maklumat CCRIS dalam laporan CTOS anda merangkumi kredit dan akaun yang diberi perhatian yang belum dijelaskan.

Jumlah baki hutang dan tabiat pembayaran semula anda akan ditunjukkan di bahagian kredit tertunggak.

Anda juga mungkin melihat ada pinjaman yang direkodkan sebagai akaun yang diberi perhatian (special attention account).

Ia berkaitan dengan pinjaman yang dalam pemerhatian dan pemantauan oleh institusi kewangan kerana masalah pembayaran balik.

3) Rekod cek tendang

Rekod cek tendang atau DCHEQS secara asasnya menunjukkan rekod transaksi cek tendang terkini.

Ia bukanlah petanda yang bagus untuk pengurusan kewangan yang baik!

Sekiranya anda mempunyai tiga atau lebih cek tendang dalam 12 bulan terakhir (apa yang anda buat?), skor kredit anda sudah berada di tahap amaran.

Pada tahap ini, anda boleh disenarai hitam oleh Bank Negara Malaysia!

4) Komen subjek/individu terlibat

Bahagian ini memberikan pilihan untuk anda mencatat komen atau maklum balas terhadap tabiat kewangan anda.

Ini dapat membantu menjelaskan situasi tertentu yang berkaitan dengan perkara khusus dalam laporan anda.

Pinjaman Saya Ditolak Kerana ‘Masalah CTOS’. Apakah Maksudnya?

Terma "masalah CTOS" digunakan untuk merujuk kepada tindak balas institusi kewangan terhadap laporan tak baik CTOS yang tak memenuhi standard skor kredit ditetapkan mereka.

Jadi kena ingat, berbaloi untuk periksa sendiri laporan CTOS anda untuk pastikan tak ada masalah ketidaktepatan atau rekod yang menjejaskan keseluruhan skor kredit anda.

Anda boleh buat pemeriksaan sendiri CTOS di sini.

Permohonan Pinjaman Saya Ditolak, Tapi Semua Masalah Perundangan Dah Selesai!

Anda boleh maklumkan sebarang perkembangan terkini kes anda kepada CTOS di 03-27228833 atau sarus@ctos.com.my.

Sekiranya anda telah mengemas kini dengan CTOS, masalahnya mungkin kerana polisi kelulusan kredit dalaman bank masing-masing.

Polisi kredit dalaman setiap bank berbeza-beza, tetapi ikut peraturan, semakin baru tarikh tindakan undang-undang diambil, semakin rendah peluang permohonan anda lulus.

Hutang Lapuk Saya Dah Selesai, Kenapa Masih Ada Dalam Laporan CTOS?

Rekod hutang lapuk anda masih boleh dilihat sehingga 24 bulan dari tarikh penyelesaian.

Selepas 24 bulan, rekod hutang lapuk ini akan dibuang. Laporan terperinci hanya untuk rekod kredit 24 bulan yang terakhir.

Bolehkah Saya Disenarai Hitam Oleh CTOS?

Berbeza dengan tanggapan ramai orang, anda TAK boleh disenarai hitam oleh CTOS!

Ia hanya mengumpulkan maklumat mengenai kredit dan sejarah kes undang-undang kewangan anda daripada pelbagai sumber, dan memberikannya kepada pelanggan (dengan persetujuan anda).

Selepas tahu dan faham CTOS, anda nak tahu tentang CCRIS pula? Boleh baca panduan lengkap kami ini. Jadilah pengguna yang bijak!

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.