Bagi pemilik rumah pertama, perkara paling perit sekali nak buat adalah bayar deposit (juga dikenali sebagai down payment). Mungkin ada yang akan menasihati anda supaya menggunakan duit KWSP Akaun 2 untuk jelaskan deposit itu.

Masalahnya, anda kena bayar guna duit sendiri dulu, tunjuk Surat Perjanjian Jual Beli, baru dapat kelulusan untuk pengeluaran KWSP!

Jadi, bagaimana anda nak kumpul duit untuk jelaskan bayaran pertama tu tadi? Anda juga kena tanya satu lagi soalan penting: Berapa jumlah deposit yang anda kena bayar?

Berapa Jumlah Pinjaman Yang Anda Layak Pohon?

Kalau anda tak tahu hujung pangkal berkenaan pembelian rumah, anda boleh mula dengan gaji anda sekarang.

Dari situ, kita akan dapat tahu pinjaman macam mana yang anda layak. Bila dah dapat anggaran jumlah pinjaman, kita boleh mula mengagak rumah jenis apa yang anda boleh tinjau, kawasan mana, dan seterusnya.

Jadi, dalam merancang kewangan bagi pembelian rumah anda, konsep paling penting anda perlu tahu adalah nisbah hutang kepada gaji anda.

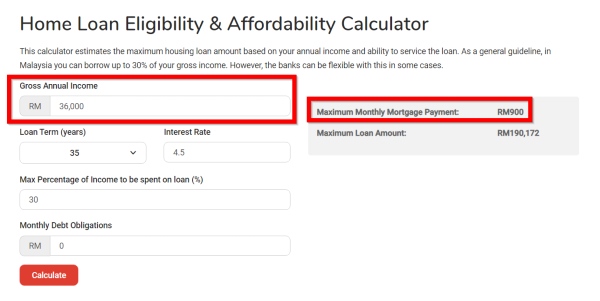

Sebagai panduan am, pinjaman perumahan anda tak sepatutnya melebihi satu pertiga daripada gaji. Anda boleh guna formula ini:

(Gaji x 30 / 100)

Di sini, anda boleh guna kalkulator pinjaman perumahan untuk menolong kira berapa jumlah pinjaman yang anda perlu sasarkan.

Dengan menggunakan formula di atas tu, kalau gaji anda RM3,000 sebulan, ini apa yang anda akan dapat:

- Pinjaman bulanan: RM900

- Jumlah pinjaman yang boleh didapati: RM190,000

- Deposit (10% daripada harga rumah): RM19,000

Ini cara palinggg ringkas untuk mengira kemampuan anda. Tapi kalau nak buat kira-kira secara lebih terperinci, anda boleh gunakan sesuatu yang dipanggil "DSR", seperti di bawah.

Apa Itu Nisbah Khidmat Hutang (Debt Service Ratio/DSR)?

DSR ni adalah kemampuan anda dalam membayar hutang. Setiap bank ada cara masing-masing dalam menilai Nisbah Khidmat Hutang, tapi kita boleh buat kira-kira sendiri untuk mengagak kemampuan kita.

Secara amnya, DSR adalah gaji bersih (bila dah ditolak dengan KWSP dan sebagainya) dibahagi dengan komitmen bulanan termasuklah pinjaman yang anda nak pohon tersebut.

Komitmen bulanan + pinjaman bulanan yang hendak dipohon x 100

Gaji bersih (selepas tolak cukai, KWSP, dan sebagainya)

Komitmen di sini termasuklah sewa rumah, pinjaman kereta, pinjaman PTPTN, dan sebagainya. Kalau nak diperincikan lagi, sertakan sekali bil elektrik, bil air, dan bil telefon.

Lagi banyak bayaran tetap bulanan yang anda masukkan, lagi kukuh perancangan kewangan anda, dan lagi besar kemungkinan bank untuk meluluskan pinjaman.

Bagi gaji bersih pula, bank hanya akan lihat jumlah setelah ditolak dengan zakat, KWSP, PERKESO, dan sebagainya.

Jom kita lihat satu contoh! Katakan gaji bersih anda RM4,000, dan jumlah komitmen bulanan adalah RM1,000. Anda nak pohon pinjaman sebanyak RM1,400 sebulan, jadilah:

1000 + 1400 x 100 = 60%

4000

Kat sini, DSR anda adalah 60%. Ada bank yang menerima DSR sehingga 80%, ada pula yang hanya benarkan DSR maksimum 50% sahaja.

Apa yang pasti, makin rendah DSR anda, makin positif kemampuan anda untuk membayar hutang di masa hadapan. Jadi pastikan gaji anda berada pada tahap yang sihat sebelum memohon pinjaman.

Dan anda kena ingat, dengan komitmen yang kita dah kira tadi, anda masih perlu ambil fikir barang-barang dapur beli, makan pakai anak, dan wang simpanan kalau ada sebarang kecemasan.

Bila anda dah kenal pasti pinjaman macam mana yang anda layak, anda bolehlah mula rajin menyimpan.

Di bawah ni, kami sertakan beberapa petua untuk membantu anda mengumpul duit supaya anda boleh bayar duit deposit dengan senang.

1. Hentikan Perbelanjaan Cekik Darah

Bila anda nak mula buat belanja bulanan, anda mungkin fikir tentang perkara-perkara besar seperti sewa rumah dan pinjaman kereta. Tapi, banyak perkara-perkara kecil yang anda mungkin terlepas pandang, misalnya;

|

Perbelanjaan Cekik Darah

|

|

Bila kumpul benda-benda ni semua, boleh sampai beratus-ratus Ringgit tau. Bak kata pepatah, “Sikit-sikit, lama-lama jadi sakit.” Cuba potong mana-mana perbelanjaan yang berselisih.

Contohnya kalau dah ada Internet, tak perlu ada Astro pun takpe. Dan kalau anda banyak duduk kat rumah dan guna WiFi, mungkin anda boleh tukar pelan telefon kepada yang lebih murah.

2. Kenal Pasti Perbelanjaan Terkejut

Ada satu lagi jenis perbelanjaan yang anda kena hati-hati, iaitu perbelanjaan terkejut. Apa tu?

Cuba bayangkan perkara yang anda tak rancang pun nak beli, tapi beli juga bulan ni dengan alasan, “Bukan selalu pun”.

Tapi, tiap-tiap bulan pun anda perasan ada perbelanjaan “Bukan selalu pun” yang anda buat. Bulan lepas seluar jean sepasang RM100. Bulan ni pula beli earphone RM90, dengan pressure cooker sebiji RM600.

Untuk mengelakkan belanja macam ni, hadkan perbelanjaan bagi kategori “lain-lain”kepada jumlah tertentu (kuota) sahaja.

Katakanlah bajet anda untuk kategori ini adalah RM100 sebulan. Bila anda dah guna kuota untuk bulan ni, sebarang benda lain yang anda terlintas nak beli kena bawa ke bulan seterusnya.

3. Catat Setiap Perbelanjaan

Mencatat perbelanjaan ni ada dua faedah. Pertamanya (dan yang obvious sangat), dah tentulah anda akan ada rekod yang senang dirujuk.

Kalau anda nak kenal pasti ke mana gaji tiba-tiba lepas, kategori apa yang banyak makan duit, apa yang boleh dikurangkan, dan sebagainya…haa ni lah caranya!

Bunyinya mungkin leceh, tapi ada banyak cara yang anda boleh guna dalam mencatat perbelanjaan.

Pertama sekali, kalau anda guna e-Wallet, perbelanjaan anda akan direkodkan secara automatik. Banyak aplikasi macam TNG eWallet yang ada bahagian History untuk anda semak.

Malah, kalau anda isi minyak sekalipun, anda boleh guna aplikasi macam Setel. Anda boleh gunakan data ini untuk lihat berapa banyak anda belanja untuk petrol, dan masukkan dalam kira-kira bulanan.

Faedah kedua dalam mencatat perbelanjaan adalah, anda akan jadi segan nak belanja banyak!

Katakanlah anda dah bayar RM30 untuk brunch, sebab anda nampak ayam tandori yang menggiurkan, tambah lobak susu segelas.

Bila sampai waktu petang, mesti anda segan silu sikit nak belanja semewah tu, sebab memikirkan jumlah keseluruhan yang anda akan habiskan untuk sehari je.

4. Tetapkan Matlamat Simpanan

Pertamanya, dah tentulah anda ada matlamat besar iaitu jumlah down payment itu sendiri. Kemudian, anda boleh tetapkan berapa banyak anda nak kumpul dalam masa 6 bulan, misalnya.

Tujuan anda tetapkan target macam ini adalah supaya anda tak tersimpang daripada jalan yang benar.

Katakanlah bulan ni anda tak cukup RM500 untuk dijadikan simpanan. Bulan depan anda boleh berikat perut sikit untuk kejar balik RM500 yang tertinggal tu.

5. Kawal Hutang Kad Kredit!

Nasihat ni mungkin selalu anda dengar, tapi masih perlu diulang kerana ia punca utama ramai anak muda bankrap: Hutang kad kredit!

Institusi kewangan banyak ambil kesempatan ke atas pemegang kad kredit yang hanya bayar jumlah minimum je setiap bulan.

Malah ada yang mohon kad kredit tambahan sebab rasa macam bangsawan boleh swipe sini sana sesuka hati. Tolonglah jangan jadi golongan ni.

Jadilah golongan yang mengambil kesempatan terhadap institusi kewangan itu sendiri. Guna kad kredit untuk dapatkan poin, dan bayar dengan penuh setiap akhir bulan.

Bukan kad kredit je, jauhi bayaran ansuran yang terlalu kecil dan terlalu lama. Kalau anda tak mampu beli peti sejuk tu dengan cash, tak perlulah beli lagi okay.

6. Keluarkan Simpanan KWSP Akaun 2

Simpanan KWSP adalah simpanan yang anda kena jaga sehingga ke hari tua, kecualilah bagi perkara-perkara penting atau dalam situasi terdesak.

Dan tiada perkara duniawi yang lebih penting lagi daripada pembelian rumah, di mana anda boleh keluarkan Akaun 2 untuk tujuan pembayaran deposit.

Anda boleh semak berapa banyak anda dah simpan dalam akaun KWSP, secara online di sini.

7. Dapatkan Dividen ASB Financing!

Banyak pelaburan yang anda boleh sertai, tapi buat artikel ini, kami akan masukkan satu yang paling mudah, iaitu ASB Financing (tapi layak untuk bumiputera sahaja).

Secara ringkasnya, dengan ASB Financing, anda membuat pinjaman daripada bank untuk melabur di dalam ASB. Jumlah pelaburan maksimum yang boleh dipinjam adalah RM200,000.

Bagi tahun pertama, mungkin anda perlu banyak kena bayar pinjaman setiap bulan. Tapi, bila anda dapat dividen setiap tahun, bayaran bulanan ini akan semakin berkurang.

Tetapkan tempoh tertentu untuk buat ASB Financing tanpa mengeluarkan sebarang dividen.

Bila dah dapat dividen yang cukup, anda boleh tamatkan pembiayaan tersebut, bayar bank, dan guna duit yang diperoleh untuk bayar down payment!

Panduan Relevan

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.