Sebenarnya masih ramai rakyat Malaysia yang bergelut untuk memiliki rumah sendiri, baik pekerja dari sektor kerajaan ataupun swasta.

Memang ada pelbagai jenis pinjaman perumahan dan inisiatif kerajaan yang ada di luar sana untuk membantu semua pembeli rumah.

Tetapi kali ini, kami ingin mengupas tentang membeli rumah menggunakan pinjaman perumahan kerajaan bagi penjawat awam.

Berdasarkan laporan Berita Harian, Presiden CUEPACS (Kongres Kesatuan Pekerja-Pekerja Dalam Perkhidmatan Awam) mengatakan masih ramai penjawat awam yang belum memiliki kediaman sendiri.

Kesimpulannya, ada kemungkinan masih ramai kakitangan kerajaan yang tidak mengetahui tentang pinjaman perumahan kerajaan yang telah dicipta khas untuk mereka ini.

Menggunakan panduan di bawah, anda akan mendapat maklumat penting tentang pinjaman perumahan kerajaan iaitu Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA), manfaat daripada pinjaman, bagaimana pinjaman tersebut berfungsi dan kelayakan untuk memohon.

1. Latar Belakang LPPSA

LPPSA yang sebelum ini dikenali sebagai Bahagian Pinjaman Perumahan (BPP) telah ditubuhkan sejak tahun 2016. Ia adalah badan berkanun yang bertanggungjawab menguruskan pembiayaan perumahan bagi sektor awam.

Pada 2022, LPPSA menyasarkan pembiayaan sehingga RM10 bilion yang dijangka memanfaatkan 40,000 penjawat awam. Sejak beroperasi ia menyalurkan pembiayaan sehingga RM11 bilion setiap tahun. Setakat ini, LPPSA mempunyai 800,000 peminjam yang masih aktif.

Tujuh pembiayaan LPPSA

Terdapat tujuh jenis pinjaman yang disediakan oleh LPPSA, iaitu:

| Jenis 1 | Membeli rumah atau petak rumah kediaman yang telah siap |

| Jenis 2 | Membina rumah di atas tanah sendiri |

| Jenis 3 | Membeli rumah atau petak rumah kediaman dalam pembinaan |

| Jenis 4 | Membeli tanah dengan tujuan membina rumah |

| Jenis 5 | Menyelesaikan hutang pinjaman perumahan daripada bank / institusi kewangan |

| Jenis 6 | Membina rumah di atas tanah pemohon yang dibeli melalui pinjaman kerajaan |

| Jenis 7 | Membuat kerja ubahsuai rumah atau petak rumah kediaman |

Di laman web rasmi LPPSA, anda boleh dapatkan lebih banyak maklumat mengenai cara membuat permohonan pembiayaan, pengiraan dan pembayaran, serta iklan tender/sebut harga.

Pengguna juga boleh menggunakan perkhidmatan atas talian yang disediakan seperti portal semakan bayaran, portal permohonan pembiayaan, dan portal lelong untuk memudahkan pencarian rumah idaman!

2. Manfaat Pinjaman LPPSA

Pelbagai kelebihan pinjaman perumahan kerajaan boleh dinikmati oleh penjawat awam antaranya adalah:

| Marjin pembiayaan | Sehingga 100% |

| Kadar faedah | Kadar tetap 4% setahun |

| Bilangan pembiayaan | 2 pembiayaan. Pembiayaan kedua hanya dibenarkan selepas pembiayaan pertama selesai bayar untuk membeli hartanah baru ATAU kerja ubahsuai rumah sahaja tertakluk kepada syarat ansuran bulanan tidak melebihi 50% daripada gaji hakiki semasa. |

| Ansuran bulanan | Bagi pembiayaan pertama, ansuran bulanan tidak lebih 60% ATAU jumlah hutang tidak lebih 80% daripada pendapatan bersih. Bagi pembiayaan kedua, ansuran bulanan tidak lebih 50% ATAU jumlah hutang tidak lebih 80% daripada pendapatan bersih. |

| Tempoh pinjaman | Bagi pembiayaan pertama Jenis 1, 2, 3, 4 dan 5 tidak lebih 420 bulan (35 tahun) atau umur 90 tahun. Bagi pembiayaan pertama Jenis 6 tidak lebih 420 bulan (35 tahun) atau umur 90 tahun termasuk tempoh bayaran balik Jenis 4 atau 5 yang digunakan. Bagi pembiayaan kedua Jenis 1,2,3,4,5 dan 7 tidak lebih 360 bulan (30 tahun) atau umur 90 tahun. Bagi pembiayaan kedua Jenis 6, tidak lebih 360 bulan (30 tahun) atau 90 tahun termasuk tempoh bayaran balik pembiayaan Jenis 4 atau 5 yang digunakan |

| Kelebihan LPPSA | Kadar faedah kekal 4%. Potongan luar gaji tak dikira sebagai komitmen (menyebabkan kelayakan membeli rumah sangat tinggi). 100% pinjaman tanpa mengira bilangan rumah termasuk tanah dan pembinaan. Elaun dan segala imbuhan dikira sebagai gaji kasar. |

Selain itu, terdapat satu lagi manfaat (diambil daripada Garis Panduan LPPSA), sila rujuk muka surat 38), iaitu:

Bagi pembiayaan Jenis 3, bayaran balik bulanan adalah seperti berikut:i. Bagi rumah bertanah, bayaran balik akan bermula selepas bayaran kemajuan 95% dikeluarkan atau pada bulan ke25 daripada tarikh kelulusan, yang mana terdahulu; atauii. Bagi rumah bertingkat, bayaran balik akan bermula selepas bayaran kemajuan 95% dikeluarkan atau pada bulan ke-37 daripada tarikh kelulusan, yang mana terdahulu.

Maknanya, jika anda membeli unit dalam projek perumahan yang sedang dibina menggunakan LPPSA, anda hanya perlu mula membayar bayaran progresif apabila kemajuan projek sudah mencapai tahap 95%. Pendek kata orang lain dah mula bayar ikut kadar kemajuan projek, anda bayar lambat sikit.

Kalau anda masih belum yakin dengan LPPSA, berikut adalah manfaat lain skim pinjaman ni:

- Boleh digunakan untuk pembiayaan individu untuk membeli hartanah di atas tanah berstatus pertanian.

- Pembiayaan secara individu dibenarkan walaupun Perjanjian Jual Beli (S&P) mengandungi dua nama.

- Pembiayaan untuk pembelian rumah kos rendah yang dalam pembinaan dibenarkan, dengan syarat.

- Pembiayaan untuk pembelian petak rumah yang telah siap tetapi belum memiliki hakmilik Strata dibenarkan, dengan syarat ia dibuat dibawah pembelian harta sekunder assignment, dan pembeli tidak dibenarkan menjual petak rumah tersebut kepada orang lain sehingga hakmilik Strata dikeluarkan.

- Pembiayaan untuk pembelian hartanah oleh adik-beradik dibenarkan.

- Pembiayaan pembinaan rumah atas tanah kepunyaan pasangan dibenarkan, tetapi dengan syarat pasangan merupakan pemilik bersama tanah tersebut.

3. Berapa Pinjaman LPPSA saya boleh dapat ikut gaji?

Pertama sekali, anda perlu menentukan amaun kelayakan pembiayaan untuk mengelakkan daripada permohonan anda ditolak. Amaun ini boleh didapati dengan menggunakan Kalkulator Pembiayaan yang telah disediakan pada laman web LPPSA.

Mengikut jadual kelayakan pembiayaan LPPSA, ansuran bulanan bayaran balik pinjaman tidak boleh lebih 60% daripada pendapatan bersih serta hutang tidak lebih 80%.

Kelayakan maksimum pinjaman LPPS juga mengikut tangga gaji, jom tengok jadual lampiran disediakan LPPSA ini:

| Pendapatan Bersih (RM) | Kelayakan Maksimum Pembiayaan (RM) |

| 6,500 ke atas | 750,000 |

| 6,000 | 720,000 |

| 5,700 | 680,000 |

| 5,500 | 650,000 |

| 5,000 | 600,000 |

| 4,700 | 560,000 |

| 4,500 | 540,000 |

| 4,300 | 510,000 |

| 4,000 | 470,000 |

| 3,800 | 450,000 |

| 3,500 | 420,000 |

| 2,900 | 340,000 |

| 2,300 | 270,000 |

| Sehingga 1,700 | 200,000 |

4. Siapa Boleh Mohon LPPSA?

Contoh pemohon yang layak memohon untuk pembiayaan LPPSA antaranya adalah:

- Anggota perkhidmatan awam, polis, tentera, pentadbiran negeri, pentadbiran persekutuan

- Ahli Dewan Undangan Negeri, Parlimen, hakim

- Badan-badan berkanun, pihak berkuasa tempatan, dan kerajaan negeri

| Syarat mohon LPPSA | Warganegara Malaysia. Kakitangan dalam sektor awam yang berjawatan tetap. Sudah menerima surat pengesahan jawatan. Berkhidmat sekurang-kurangnya setahun. Borang permohonan dikemukakan setahun sebelum bersara / tamat perkhidmatan. Perjanjian Jual Beli (S&P) atau Perjanjian Pembinaan Rumah perlukan penyaksian peguam. |

| Siapa tak layak mohon LPPSA | Bankrap Terlalu banyak berhutang Pemakan gaji tidak berkemampuan Dalam proses dikenakan tindakan tatatertib Masih bekerja secara kontrak |

Bolehkah saya mohon LPPSA dengan isteri/suami?

Tentulah boleh! Bukan setakat dengan pasangan anda yang sah/halal, pinjaman bersama LPPSA juga boleh dilakukan dengan:

- Suami isteri

- Anak-anak

- Ayah – anak

- Adik beradik kandung

Tapi ada syarat ya! Bagi pinjaman pertama kedua-dua penama pinjaman bersama perlulah kakitangan kerajaan tetapi bagi pinjaman kedua hanya salah seorang perlu menjadi penjawat awam.

Selain itu penama pinjaman bersama mempunyai hak milik bersama dalam hartanah yang dibeli serta perlu dinyatakan dalam perjanjian jual beli.

Bagi pinjaman bersama antara suami isteri, permohonan perlu disertakan dengan salinan sijil nikah atau pendaftaran perkahwinan yang disahkan oleh Ketua Jabatan pemohon.

Nak tahu lebih lanjut tentang pinjaman bersama LPPSA boleh rujuk sini.

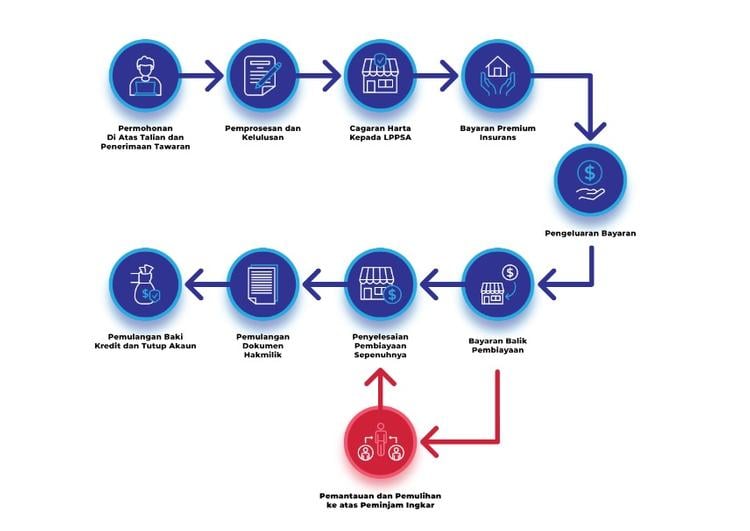

5. Cara Mohon LPPSA

Secara umumnya, selepas mengetahui kelayakan pembiayaan, anda bolehlah mengikuti proses pembiayaan LPPSA seperti berikut:

- Permohonan dalam talian dan penerimaan tawaran

- Pemprosesan dan kelulusan

- Cagaran harta kepada lembaga

- Bayaran premium insurans

- Pengeluaran bayaran

- Bayaran balik pembiayaan

- Pemantauan dan pemulihan ke atas peminjam ingkar (jika berkaitan)

- Penyelesaian pembiayaan sepenuhnya

- Pemulangan dokumen hakmilik

- Pemulangan baki kredit dan tutup akaun

Dokumen yang perlu disediakan dan diisi dengan lengkap untuk permohonan pembiayaan perumahan sektor awam adalah:

- Borang permohonan

- Aqad perlindungan takaful (hanya untuk pemilihan panel takaful)

- Surat persetujuan penyelesaian hutang pembiayaan perumahan sektor awam

- Semua dokumen sokongan yang diperlukan

Selepas permohonan dihantar, proses kelulusan pembiayaan akan mengambil tempoh sekitar 6-21 hari, bergantung kepada jenis pinjaman yang dimohon. Jika dokumen tak diisi dengan lengkap, permohonannya mungkin tak diluluskan, jadi pastikan semua maklumat telah dikemas kini dengan betul!

Apa cara bayaran balik pinjaman LPPSA?

Pembayaran balik boleh dibuat melalui potongan pencen jika peminjam telah bersara, ataupun potongan gaji bagi peminjam yang masih berkhidmat.

Malah berdasarkan pengumuman Bajet 2023, pesara kerajaan tanpa skim pencen juga dibenarkan membayar pinjaman LPPSA sehingga selesai berbanding sebelum ini mereka tanpa skim pencen perlu menyelesaikan semua baki pinjaman selepas tamat perkhidmatan.

6. LPPSA DAN MBSB Perkenal Skim Pembiayaan Bersama

Skim LPPSA dan MBSB ini membenarkan semua penjawat awam yang ingin memiliki rumah idaman bersama dengan suami, isteri, ibu, bapa atau anak yang berkhidmat di sektor swasta.

Penjawat awam akan mendapat pinjaman daripada LPPSA, manakala pemohon bersama yang berkhidmat di sektor swasta boleh mendapatkan pinjaman daripada MBSB bank

Menerusi skim ini, kakitangan awam dan peminjam bersama akan dapat mengurangkan komitmen bulanan dengan berkongsi jumlah bayaran balik pembiayaan.

Selain itu, pembiayaan yang diberikan juga lebih tinggi berbanding dengan individu memohon secara persendirian, jadi mereka dapat mencari dan membeli hartanah yang lebih selesa.

Pinjaman daripada skim ini akan menawarkan dua kategori iaitu pembiayaan untuk rumah telah siap dan juga bagi rumah yang masih dalam pembinaan. Sebagai kakitangan kerajaan, anda haruslah mengambil kesempatan ke atas peluang yang ada ini.

Anda sangat bertuah kerana mempunyai kelebihan dalam mencari pinjaman perumahan, jadi jangan sia-siakan peluang untuk mendapatkan rumah yang sentiasa diidamkan itu!

Panduan Relevan

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.