Memiliki rumah pertama adalah kejayaan besar dalam hidup bagi ramai orang. Bagaimanapun, jika anda dalam proses memberi rumah, urusan dengan jurubank kadang-kadang boleh jadi sangat mengelirukan! Banyak sangat terma dan jargon kewangan yang digunakan.

Misalnya, anda mungkin tertanya-tanya apakah maksud ‘BR’, ‘BLR’ dan ‘SBR’. Jangan bimbang kami perincikan satu persatu untuk memudahkan pemahaman anda.

BLR: Sebelum 2015

Sebelum tahun 2015, kadar faedah tersebut dikenali sebagai Kadar Pinjaman Asas (BLR). Kadar BNM ini berdasarkan keseluruhan keadaan kewangan semua institusi kewangan di Malaysia.

BNM juga menggunakan Kadar Dasar Semalaman (OPR) sebagai penanda aras untuk menentukan kos pinjaman wang. BLR ditentukan setelah mengkaji Keperluan Rizab Berkanun (SRR).

Tujuan pelaksanaan sistem BLR oleh BNM adalah untuk memastikan bahawa kadar faedah yang tetap dan boleh diramalkan digunakan oleh semua bank di Malaysia.

Sekiranya anda membeli rumah menggunakan pembiayaan Islam, BLR anda dirujuk sebagai Kadar Pembiayaan Asas (BFR).

Proses BLR cukup telus, dan anda boleh mendapatkan harga terkini dalam talian. Pelbagai pakej di bank berbeza kebiasaannya agak serupa.

BR: 2015 Hingga Julai 2022 Dan Seterusnya

Sistem BR yang baru menjadikan keadaan lebih kompetitif bagi institusi kewangan sejak diperkenalkan pada Januari 2015.

BR dikira berdasarkan kos dana dan Keperluan Rizab Berkanun (SRR) setiap bank, bersama dengan risiko kredit peminjam, premium kecairan, kos kendalian, dan margin untung.

Secara ringkas, bank di Malaysia sekarang boleh menentukan kadar faedah mereka sendiri, berdasarkan formula yang ditetapkan oleh bank pusat dan menggunakan kadar BNM sebagai penanda aras.

Walaupun formula itu ditetapkan oleh bank pusat Malaysia, setiap bank dapat mengemas kini tawaran yang lebih baik untuk para pelanggan masing-masing tanpa campur tangan dari BNM, bergantung pada jenis dan kecergasan perniagaan.

Sebagai contoh, jika bank berprestasi baik di sektor perbankan pengguna, mereka dapat menawarkan pakej pinjaman perumahan yang lebih menarik.

Kesan BR Terhadap Pinjaman Perumahan Yang Diluluskan Sebelum 2015

Anda mungkin tertanya-tanya: Bagaimana sistem BR yang baru ni akan mempengaruhi anda, sekiranya anda telah membayar pinjaman perumahan untuk lapan tahun lepas?

Oleh kerana perjanjian pinjaman ditandatangani sebelum peraturan baru, kadar faedah pinjaman perumahan yang dipersetujui sebelum 2015 akan digunakan.

Perkara ini bergantung juga pada perjanjian yang anda tandatangani dengan bank. Sekiranya anda ingin memanfaatkan pakej yang lebih menarik yang ditawarkan oleh bank atau institusi kewangan lain, anda perlu berbincang dengan pihak bank anda berkenaan pilihan refinance rumah.

Kini, semua bank disyaratkan untuk memaparkan BLR dan BR di laman sesawang dan cawangan bank mereka.

Bagaimana BR Di Malaysia Mempengaruhi Pinjaman Perumahan Anda?

Tujuan utama sistem baru ini dilaksanakan oleh BNM adalah untuk menawarkan ketelusan yang lebih baik.

Ketelusan yang lebih tinggi akan membenarkan pengguna menjadi lebih berpengetahuan, dengan itu memberikan manfaat kepada kedua-dua pemilik rumah dan pengguna di Malaysia.

Pada 20 Mac 2020, BNM mengumumkan rancangan untuk menurunkan SRR dari 3.0% menjadi 2.0%, dalam usaha untuk meningkatkan kecairan ke dalam sistem perbankan. Walaupun kadar BR berbeza dari sebuah bank ke bank yang lain, BR tidak lari jauh.

Sebelum bank memutuskan penawaran BR, ia mempertimbangkan kos dana yang berubah-ubah di semua bank, dan juga kos pentadbiran yang lain.

BR juga bergantung sama ada bank mendasarkan perjanjian pinjaman pada kadar faedah tetap atau faedah terapung.

BR ditentukan sebelumnya untuk pinjaman perumahan dengan kadar faedah tetap, dan bank telah mengambil risiko turun naik masa depan.

Kebiasaannya, bank akan mengenakan premium sebagai ganti risiko. Oleh itu, pinjaman perumahan dengan kadar terapung umumnya lebih murah daripada pinjaman tetap.

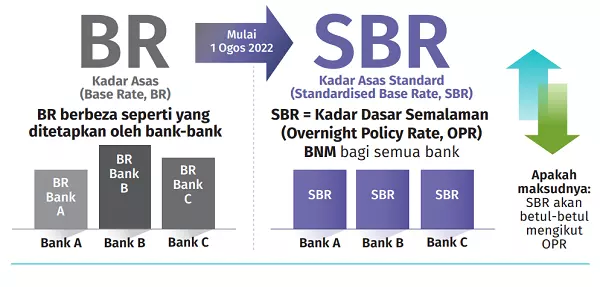

SBR: Ogos 2022 Hingga Sekarang

Pada 11 Ogos 2021, BNM mengeluarkan semakan semula Kerangka Kadar Rujukan, yang menyatakan bahawa Kadar Asas Standard (SBR) akan menggantikan BR sebagai kadar rujukan kepada semua pinjaman.

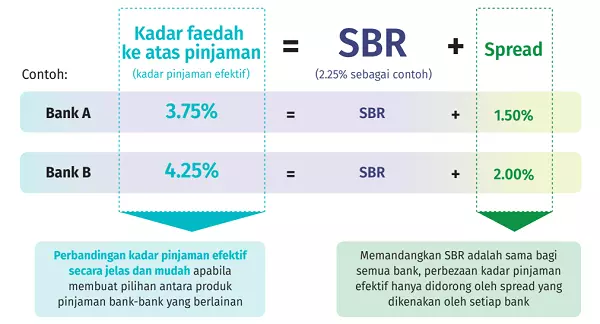

Tetapi apakah maksudnya? Bagaimana ia akan memberi kesan kepada anda? Pertama-tamanya kita perlu memahami bagaimana bank menentukan kadar faedah bank anda (juga dikenali sebagai ‘kadar pinjaman’).

Berdasarkan imej di atas, kadar pinjaman terdiri daripada kadar rujukan (yang menentukan perubahan dalam bayaran bulanan anda sepanjang tempoh pinjaman) serta jangka masa spread (berapa banyak bank dapat duit berbanding apa yang mereka beri).

Jadi ketika BR digunakan, perubahan kadar faedah pinjaman rumah anda akan ditentukan oleh bank sendiri.

Disebabkan setiap bank dibenarkan menetapkan BR mereka sendiri, maka setiap bank mempunyai kadar faedah dan cara pengiraan yang berbeza.

Bayangkan betapa kelirunya anda bila mahu membandingkan perbezaan kadar faedah sebelum tandatangan sebelum ini!

Tetapi sekarang dengan SBR, bank akan menggunakan kadar standard yang berkait terus dengan perubahan OPR.

Misalnya, jika OPR naik 0.5%, SBR juga akan naik 0.5%. Semua bank hanya ada satu kadar yang mereka rujuk, jadi tidak ada lagi perbezaan kaedah pengiraan dalam pasaran.

Apa Kadar Faedah Pinjaman Terkini?

Jika anda tengah mencari-cari pinjaman terbaik selepas SBR dilaksanakan, boleh baca senarai kadar faedah pinjaman untuk setiap bank di Malaysia di sini!

Bagaimana SBR Mempengaruhi Pinjaman Rumah Anda?

Secara mudahnya perubahan ini membenarkan pengguna mendapat manfaat membanding kadar pinjaman dengan lebih mudah dan telus.

Ketelusan yang bertambah akan mewujudkan pengguna yang lebih bijak membuat keputusan, seterusnya memberi manfaat kepada pemilik dan pembeli hartanah di Malaysia.

Dengan satu kadar yang bergantung kepada OPR, pengguna juga akan dapat lebih memahami sebab perubahan bayaran semula pinjaman apabila kadar faedah berubah.

Selain itu, pengguna juga lebih mudah membandingkan kadar pinjaman setiap bank bagi mendapatkan pinjaman terbaik untuk mereka.

Tetapi jika anda mempunyai pinjaman rumah sekarang, anda tak perlu bimbang kerana pinjaman anda tidak akan terkesan dengan perubahan ini.

SBR hanya dikenakan ke atas pinjaman yang dibuat dengan bank bermula 1 Ogos 2022. Pinjaman sebelum tarikh itu masih lagi bergantung kepada BR dan BLR.

Apa Lagi Yang Harus Anda Perhatikan Semasa Membeli Rumah?

Bergantung pada kecairan dan rekod kewangan bank, BR boleh dikaji semula pada bila-bila masa, walaupun tiada perubahan yang dibuat pada OPR.

Perhatikan juga bahawa bank mempunyai pilihan untuk memutuskan jumlah faedah yang akan dikenakan kepada sekumpulan orang tertentu, berdasarkan tahap risiko kredit mereka.

Sekiranya peminjam mempunyai penilaian kredit yang buruk, bank mungkin atau tak mungkin mengenakan kadar faedah yang lebih tinggi.

Walaupun BR adalah bidang utama yang perlu dipertimbangkan, ini adalah senarai perkara penting lain yang perlu diperhatikan sebelum membeli rumah baru:

- Nisbah Khidmat Hutang anda (DSR): Nisbah ini akan menentukan jumlah pendapatan yang dapat anda ketepikan setiap bulan untuk membayar pinjaman anda.

- Reputasi, kecairan, dan kestabilan kewangan bank: Sentiasa bijak untuk melakukan penyelidikan terlebih dahulu berkenaan bank yang ingin anda membuat pinjaman.

- Tempoh pinjaman dan tempoh tertutup: Bank akan menetapkan tempoh untuk anda melunaskan pinjaman. Walaupun tempoh ini mungkin berbeza-beza, kebiasaannya bank menetapkan tempoh selama 30 tahun. Denda Penamatan Awal biasanya dikenakan untuk penyelesaian awal, termasuk pembiayaan semula pinjaman.

- Jaminan Tempoh Pengurangan Gadai Janji (MRTA): Mungkin satu langkah yang bijak jika anda mempertimbangkan untuk mendapatkan MRTA. MRTA pada dasarnya ialah insurans untuk pinjaman rumah, yang membantu anda mengurangkan dan melunaskan pinjaman rumah sekiranya berlaku kecederaan, kecacatan, atau kematian.

- Mengekalkan BLR semasa anda di Malaysia: Oleh kerana kebanyakan pinjaman hartanah kediaman yang ditandatangani sebelum 2015 akan terus dirujuk oleh BLR sehingga pinjaman tersebut matang, sila tulis permohonan penangguhan kepada bank anda.

Panduan Relevan

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.