Dalam Pengumuman terbaru Belanjawan 2024, peruntukan Skim Jaminan Kredit Perumahan (SJKP) ditambah sehingga RM10 bilion yang dijangka akan memanfaatkan 40,000 peminjam!

Sebelum ini, Perdana Menteri Datuk Seri Anwar Ibrahim mengumumkan peruntukan sebanyak RM5 bilion untuk Syarikat Perumahan Kredit Negara (SJKP) yang dijangka memberi manfaat kepada lebih 20,000 peminjam tanpa pendapatan tetap pada bajet 2023.

Malah pada 27 Julai 2023, Perdana Menteri Datuk Seri Anwar Ibrahim mengumumkan bagi rumah bernilai RM300,000 dan ke bawah, pembiayaan sehingga 120% boleh diberikan.

Tetapi apakah sebenarnya SJKP ini? Adakah anda layak memohon? Apa lagi syarat-syarat lain? Jom terus baca!

Apa Itu SJKP?

Isu kekurangan kebolehupayaan rakyat yang tidak bergaji tetap untuk membeli hartanah bukan benda yang baru dibincangkan.

Ia sudah dibentangkan dalam Rang Undang-Undang Perbekalan 2008 di Dewan Rakyat pada tahun 2007. Dari situlah wujudnya SJKP ini!

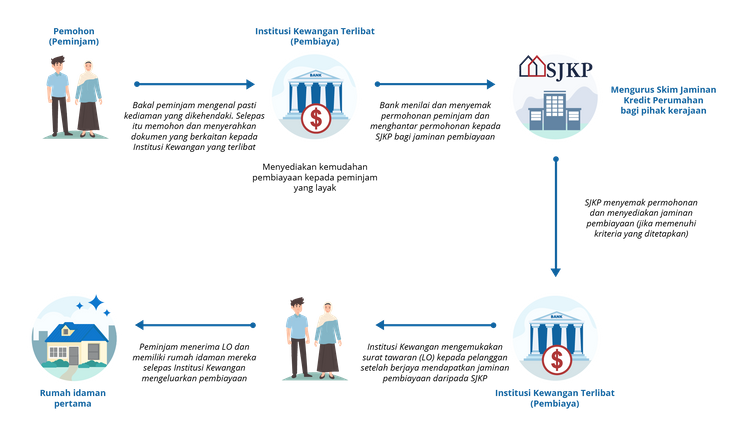

Skim Jaminan Kredit Perumahan (SJKP) adalah sebuah skim perumahan bertujuan untuk membiaya warganegara Malaysia yang tidak mempunyai pendapatan tetap untuk membeli rumah pertama.

Contohnya golongan petani, pekerja gig dan pengusaha kecil yang ingin memiliki rumah SJKP seperti perumahan kos rendah atau sederhana sama ada yang sedang dalam fasa pembinaan, siap sepenuhnya, lelong mahupun rumah yang terjual.

Inisiatif sebegini sudah tentu membuatkan anda lebih bersemangat untuk mencapai impian memiliki rumah pertama anda kan? Bak kata pepatah, ibarat bulan jatuh ke riba!

Tetapi, sebelum putih mata, lebih selamat jika anda periksa dahulu syarat-syarat dan kelayakan permohonan rumah SJKP ini, sebelum mulakan proses permohonan.

Siapa Yang Layak Mohon SJKP?

Walaupun SJKP diperkenalkan untuk mereka yang tidak mempunyai pendapatan tetap, itu tidak bermaksud semua orang layak memohon tau.

Alamak, ada had minimum pendapatan ke? Ha, kalau nak tahu, jom kami kongsikan syarat-syarat permohonan!

| Syarat asas permohonan SJKP | Warganegara Malaysia Berumur 18 tahun ke atas, pinjaman 2 generasi dibenarkan Pembeli rumah pertama |

| Jenis hartanah | Kediaman baru Rumah sedia ada Rumah lelongan Semua di bawah kategori kos rendah atau sederhana atau mampu milik |

| CCRIS/ Rekod kredit | Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini Tiada rekod kredit lain yang negatif dalam tempoh 24 bulan lepas |

Jika anda melepasi semua kriteria kelayakan permohonan rumah Skim Jaminan Kredit Perumahan ini, peluang anda untuk memiliki hartanah pertama ternyata cerah!

Cop! Anda mesti tertanya-tanya adakah pembiayaan SJKP ini mempunyai sebarang terma pembiayaan atau tidak kan?

Jawapannya, sudah tentu ada, seperti di bawah:

| Marjin pembiayaan | 100% untuk pembiayaan maksimum sehingga RM500,000 (termasuk MRTA/MRTT) 120% pembiayaan maksimum sehingga RM300,000 (termasuk jumlah pembiayaan pokok, yuran guaman, yuran penilaian dan insurans serta pembelian perabot dan kos ubah suai) |

| Jenis pembiayaan | Sah untuk pembiayaan bertempoh sahaja |

| Tempoh pembiayaan | Sehingga 35 tahun, atau; Sehingga tempoh pembiayaan, pinjaman dua generasi dibenarkan |

| Jaminan pembiayaan | Jaminan 100% di atas jumlah pembiayaan Termasuk jumlah pembiayaan pokok, MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian |

| Had pembiayaan | Sehingga RM500,000 Termasuk jumlah pembiayaan pokok, MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian |

| Kadar faedah | Seperti ditentukan bank terlibat berdasarkan kadar asas standard dan kadar pinjaman |

| Deposit | Deposit wajib bersamaan 3 bulan bayaran awal |

Nampaknya anda sudah tak sabar-sabar nak rebut peluang permohonan rumah skim jaminan kredit perumahan ini. Jangan risau, senang je cara nak mohon.

Hanya pastikan semua dokumen yang diperlukan lengkap tersedia, anda sudah layak digelar sebagai tuan tanah!

Cara Mohon Rumah Skim Pinjaman Kredit Perumahan (SJKP)

- Kenalpasti jenis rumah yang ingin dibeli dan dapatkan dokumen perumahan yang berkaitan seperti draft perjanjian jual beli atau resit bayaran tempahan.

- Dapatkan surat pengesahan pendapatan daripada pihak yang dibenarkan seperti Pegawai Kerajaan Kategori A, Pengerusi Jawatankuasa Kemajuan dan Keselamatan Kampung (JKKK), Penghulu atau wakil yang terpilih.

- Surat wajib mengandungi nama, nombor kad pengenalan, sumber pendapatan, purata pendapatan bulanan, tempat perniagaan dan tempoh berniaga.

- Suami isteri yang mempunyai pendapatan berasingan perlu mendapatkan dua surat pengesahan.

- Bawa penyata gaji dan penyata KWSP jika anda kakitangan yang bergaji.

- Sediakan dokumen sokongan bagi sumber pendapatan.

- Contohnya, penyata akaun simpanan, Lesen Perniagaan, Kad Pendaftaran Nelayan atau rumah geran tanah (aktiviti pertanian) atau lain-lain dokumen jual beli.

- Bawa semua dokumen yang dinyatakan ke mana-mana cawangan institusi kewangan yang menyertai Skim Jaminan Kredit Perumahan (SJKP) untuk membuat permohonan seperti SJKP Bank Muamalat atau SJKP BSN.

Permohonan SJKP ini hanya boleh dibuat secara fizikal di institusi kewangan terpilih sahaja tau. Jangan pula anda tercari-cari mana-mana pautan untuk memohon secara atas talian ya!

Jangan risau, kami akan kongsikan dengan anda institusi-institusi kewangan yang menawarkan permohonan rumah skim jaminan kredit perumahan ini. Teruskan membaca!

17 Institusi Kewangan Yang Sertai SJKP

Sebelum itu, anda tahu tak apa sebenarnya hubungan SKJP ini dengan pihak institusi kewangan?

Kalau nak tahu SJKP akan memberikan jaminan kepada pihak bank bagi membolehkan mereka menawarkan pembiayaan perumahan kepada golongan tertentu.

Sebab itulah anda hanya boleh memohon skim ini di institusi kewangan sahaja. Pastikan anda tidak tertipu dengan mana-mana individu yang menyamar sebagai ejen SJKP!

Senarai insititusi kewangan yang mengambil bahagian setakat Februari 2023 adalah seperti di bawah:

Institut kewangan utama:

- Agro Bank

- Bank Islam

- Bank Muamalat

- Bank Rakyat

- BSN

- MBSB Bank

- RHB Bank

Institut kewangan lain

- Affin Bank Berhad

- Affin Islamic Bank Berhad

- Alliance Bank Malaysia Berhad

- Alliance Islamic Bank Malaysia Berhad

- AmBank (M) Berhad

- AmBank Islamic Berhad

- Hong Leong Bank Berhad

- Hong Leong Islamic Bank Berhad

- Malayan Banking Berhad

- Maybank Islamic Berhad

Menariknya, setiap bank tersebut menawarkan pelbagai produk skim pinjaman perumahan yang tersendiri hasil kerjasama SJKP dengan konsep, peratus caj atau yuran dan cara pembayaran yang berbeza-beza.

Contohnya produk SJKP Bank Rakyat; Pembiayaan Perumahan-i SJKP, SJKP Bank Muamalat; SMART Mortgage SJKP, serta SJKP Maybank dan banyak lagi!

Kalau nak tahu, BSN dan Bank Islam antara bank yang terawal menyertai Skim Jaminan Kredit Perumahan. Kemudian, barulah bank-bank lain mula menyusul. SJKP Bank Muamalat antara yang terbaru!

Oh ya, SJKP juga tidak akan mengenakan apa-apa syarat terhadap pemohon tau. Segala terma akan diserahkan 100% pada institusi kewangan yang bekerjasama dengan SJKP.

Jadi, jika semuanya bergantung pada pihak bank, siapa pula yang menguruskan operasi SJKP ini? Ha, sebenarnya SJKP sendiri telah melantik Prokhas Sdn Bhd sebagai pihak yang diamanahkan untuk menguruskan segala operasi harian SJKP.

Bolehkah Guna SJKP Untuk Rumah PR1MA?

Ya anda boleh mendapatkan pembiayaan perumahan untuk Rumah PR1MA menerusi Skim Jaminan Kredit Perumahan ini.

Projek pertama yang mendapat pembiayaan SJKP adalah Residensi Larkin Indah dan akan diperluaskan ke semua projek PR1MA seluruh negara!

Jom Rebut Peluang Keemasan Ini!

Sudah penat menyewa! Anda bukan tak mampu bayar balik pinjaman, cuma susah nak dapatkan kelulusan pinjaman sahaja. Jadi, inilah masanya untuk anda bertindak demi merealisasikan impian anda dan keluarga.

Masih tak yakin dengan keputusan anda? Jangan risau, hubungi sahaja pihak SJKP di portal rasmi mereka untuk maklumat lanjut. Selamat berjaya!

Panduan Relevan

Penafian: Maklumat disediakan adalah maklumat umum sahaja. PropertyGuru International (Malaysia) tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak seharusnya menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.