在马来西亚购买房地产的最重要环节之一,就是跟银行申请房屋贷款,而成功取得房贷的关键,就是你的信用记录(credit history)和信贷评级(credit rating)。

而大马银行调查房贷申请人的两大信贷系统,分别是CCRIS(英文Central Credit Reference Information System,中文是中央信用资讯系统记录)以及CTOS。

我们已经在另一篇文章中介绍了CCRIS是什么,所以这篇文章就会带你全面了解CTOS到底是什么!

马来西亚的CTOS是什么?

CTOS的英文全称是Credit Tip-Off Service(信贷资讯服务),这是一家成立于 1990 年的私营机构。

CTOS是马来西亚最出名的信贷资讯服务公司之一,并且受到马来西亚财政部(Ministry of Finance)底下的信贷报告机构注册部门(Registrar Office of Credit Reporting Agencies)监管。

CTOS是大马业务规模最大和最广为人知的信贷评级机构之一,其专业广泛的CTOS信贷报告数据库,是很多银行和金融机构在审核个人与企业贷款申请时参考的资料。

所以,想要建立一个良好信贷记录的你,一定不能忽略CTOS的信用分数CTOS Score和信贷报告CTOS Report。

CTOS Score 信用分数是什么?

在CTOS的信贷系统里面,你的信用分数或信用等级是根据你的信用记录和偿还债务的能力进行评估,然后再用一个 300分到 850分的等级为你的信贷记录进行评级。

一般来说,你的CTOS Score信用分数至少要达到697分,才能称得上是一个好的分数。

CTOS Score信用分数越高,你能够成功获得贷款的机率就越高。我们就把这个信用评估想成是学校里的考试吧!总之分数越高,代表你的成绩越好,拿到奖学金的机会就越高。

而这篇文章的主要目的之一,就是要帮助你提前学习如何可以在CTOS Score“考得高分”。

CTOS Score信用分数是CTOS公司与美国信贷管理资料企业费埃哲公司(Fair Isaacs Corporation,简称FICO)合作,以FICO 计算方程式作为基础研发的。

所以,你可以不必担心CTOS Score的公信力,因为这一个评分制度绝对是公平公正的,而且它也已经受到广泛的认可与成为众人参考的标准。

根据 CTOS ,CTOS Score的评分项目和每一个项目的分数占比如下:

CTOS评分项目及分数占比 |

CTOS评分考量 |

|

付款记录(45%)

|

看你在过去是否有准时缴付贷款或者曾经拖欠信用卡及房贷等款项

|

|

欠款总数(20%)

|

目前背负的贷款数量及欠款总额

|

|

信用记录(7%)

|

你背负的贷款或债务(信用卡或贷款)已有多长的时间

|

|

信贷结构(14%)

|

检视在你所背负的贷款或债务当中,担保信贷(汽车和房屋贷款等)和无担保信贷(信用卡)所占的比例何者为高

|

|

新的贷款或债务(14%)

|

调查你最近是否有拿到新的贷款或背负新的债务

|

CTOS Report信用报告是什么?

每当你申请新的信用卡或贷款时,银行首先会做的一件事就是向CTOS这样的信贷评级机构索取资料,以调查你的信用背景。

而CTOS会根据你的信用记录(credit history)生成一份信用报告,这份报告会清楚地显示出你的信用状况或信誉(creditworthiness)。

PropertyGuru小知识

Creditworthiness是一个金融界的术语,银行或金融机构会根据贷款人的信贷记录,来衡量这名贷款人是否具有良好的信用状况或信誉(creditworthiness),然后决定对方是否适合/值得获得贷款。

CTOS Report信用报告包含什么资料?

从CTOS公司的信贷数据库生成的CTOS报告,会清楚地显示个人和企业的信用和财务状况,让银行和金融机构根据CTOS的信用分数,来衡量借贷人是否具备按时偿还贷款或债务的能力。

通常一份CTOS报告的内容包括:

- CTOS Score信用分数

- CCRIS信用记录

- 是否有发出过空头支票

- 董事职位和企业所有权

- 诉讼和破产记录

- 商业信誉参考(Trade Reference)

- 漏缴付款通知

- 信用额度的变化

- 地址的更改

- 诈骗警告

- 身份盗用警告

作为一家信贷资讯服务提供商,CTOS机构会通过以下渠道收集你的信息,以评估和分析你的信用记录:

- 报纸上的法律通告和告示

- 马来西亚公司委员会(英文Companies Commission of Malaysia,简称CCM;马来文Suruhanjaya Syarikat Malaysia,简称SSM)

- 政府的宪报和出版物

- 马来西亚报穷局(英文Malaysia Insolvency Department,简称MDI)

- 国家注册局(英文National Registration Department,简称NRD)

- 社团注册局(英文Registrar of Societies,简称ROS)

- 债权人、诉讼代理人、商业信誉参考资料提供者和个人自愿提供的诉讼记录信息

CTOS信贷资料和信息的披露和保密程度

CTOS机构是受到2010年信用报告机构法令(英文Credit Reporting Agencies Act 2010)规范的,因此,CTOS 不会随意将某一个人或者企业的任何信贷信息透露给公众。

在2010年信用报告机构法令底下,任何信贷机构在将信贷报告提供给任何第三方之前,都必须征得当事人的同意。

因此,CTOS Report信用报告只提供给要求获取本身CTOS报告的个人与企业,还有已经获得当事人同意提供的第三方。

如果有人向CTOS要求获取某人或某企业的CTOS报告,在经过当事人批准后,CTOS会提供以下信息:

- 个人身份和验证

- 在马来西亚的公司和组织中担任的董事职位和商业利益

- 法律诉讼记录

- 商业信誉资讯提供者(Trade Referees)和事件评述(Subject Comments)

– 商业信誉资讯提供者(Trade Referees):Trade referees是CTOS的订阅用户,他们可以针对某人或某个企业的CTOS报告当中的某个项目,提供有关他们以前跟这份信用报告的主人经商时发生的事件与相关信息,比如逾期付款或债务的事项

– 事件评述(Subject Comments):有关事件或案件的当事人,可以在此栏目留下各自对事件或案件的叙述

由此可见,你不应该对自己的CTOS Score信用分数和CTOS Report信用报告不闻不问,而是应该定期检查和设法改善自己的CTOS评级,以提高本身在银行或金融机构心目中的信用评级。

从信用评分的分数中,你可得知你的信用等级等等的信息,你可以改善评分较低的项目,以获得更好的CTOS信用评级。

记住,你的信用评级越高,你的贷款申请就越有可能得到银行或金融机构批准,也可以让你获得条件更好的贷款配套或商业交易。

5个方法提高你的 CTOS Score信用分数

如果你的CTOS Score信用评分不是很健康,不要担心,因为你可以通过一些方法来提高你的信用分数。

每个人一定都会面临一些突发的状况,导致自己的收入或者手头上的流动现金受到影响,并且可能也影响到还贷和信用记录。

CTOS的信用评分并不是无法改变的,你可以通过以下5个方法来提高你未来的CTOS分数:

1)准时偿还贷款和缴付账单

如果你的信用评分不够高,你首先最应该做的就是准时缴付偿还贷款和缴付账单。

这点在建立良好的信用记录方面是非常关键的,因为银行最看重的就是借款人在偿还贷款方面的纪律性。

所以,你可以在你的日历上设置还款提醒(reminder),或使用理财app等应用程序去帮你更好地管理自己的钱财。

你也可以为你的银行账户设置自动转账付款,这样你就不必担心忘记了。不过,记得尽量将自动转账付款设置在每个月拿到薪资后的几天。如果你把大额的付款转账日安排在工资到账的前两天,这样你的银行户口可能会因为余额不足而导致转账失败。

这样的失误会让人觉得你的财务管理很糟糕,所以,记得根据你的收入与银行户口情况来设置付款安排,以确保你的收入和支出的记录都一致良好。

2)留意并改正你的付款和信用记录

你要经常留意你的信贷报告,一旦发现当中的资料有错误,就应该尽快告知有关信贷评级机构进行改正。

除了从组织、公司、银行和金融机构等方面获取信贷资料与记录,CTOS也会根据个人提供的信息来为你的信用状况进行评分。

因此,如果你对此掉以轻心,你可能会因为自己的疏忽大意而付出沉重的代价,比如当某人为CTOS提供有关你的资讯出现错漏,那么就会影响到你的以后在申请贷款时的成功率。

这种情况也可能发生在更换电讯服务供应商方面。当你更换电讯服务供应商时,你可能忘记了把一些旧的小额账单还清。这个时候,电讯公司可能会将你的逾期付款行为提供给CTOS,从而影响你的CTOS Score信用评分。

3)将你的信贷额度保持在合理的范围内

负债太多会对你的信用评分造成负面影响,因为银行最喜欢看到的是借贷人有规划和精明地使用他们的信贷额度。

因此,千万不要随意申请太多张信用卡或不必要的贷款。如果你手头上有几张未使用的信用卡,但这些信用卡的银行是没有向你收取年费的,那么你可以不用急于将这些信用卡取消。

但最好、最明智的做法,是只保留一张最常用的信用卡。这可以让你更好地追踪你的信用卡使用情况和减少过度消费。

只要你长期理性且精明地使用信用卡,并准时付清信用卡欠款,你的CTOS Score信用评分也会开始提高。

4)重新建立一个良好的信用记录

如果你在接下来有申请贷款的打算,你应该马上设法解决信用评分目前的问题,以建立一个良好的信用记录。

就像是每年定期去做健康检查一样,你也应该定期给 CTOS 信用评分报告进行财务健康检查,确保你的信用记录良好。

想要更深入地了解自己应该采取什么样的补救措施,你可以咨询财务规划师。

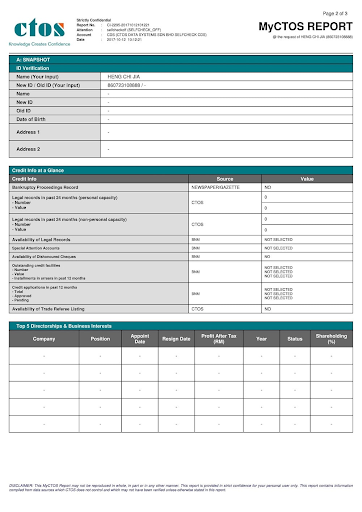

MyCTOS Report信用报告怎样拿到?需要多少钱?

目前CTOS提供三种不同的配套,即MyCTOS Basic Report、MyCTOS Score Report和 CTOS SecureID。

所有成功获得验证的CTOS用户,每年可获得两次免费的 MyCTOS Basic Report,各在1月和7月收到。如果想获得更详细和全面的报告,你可以付费RM24.85获得 MyCTOS Score Report。

如果你想要获得更高的网络安全性以及其他一系列的功能,比如保护你的个人资料免于在暗网(dark web)泄漏等,你可以选择 CTOS SecureID,其价格为每年RM86.90。

CTOS Score Report里面的什么资料是银行和金融机构最关注的?

除了任何破产和法律诉讼记录,银行和金融机构在评估你是否适合获得贷款时,主要会关注你的银行付款记录和整体的信用历史。这些信息包括:

1)最近的信贷申请

你所有的信贷申请都会显示在这里,如贷款和信用卡等。你应该时刻避免同时申请太多的信用卡以及避免信用申请被拒的情况发生。

2)CCRIS的详情

CTOS报告中关于CCRIS的资料,包括你的还未还清的贷款(outstanding credit)和特别关注账户(special attention account)。

在这当中,outstanding credit栏目会显示你目前欠下的贷款总额会和还款记录。

至于special attention account栏目,则是显示任何被银行归类为需要特别留意的还未还清的贷款或债务,这往往是因为你逾期还款等问题而导致银行采取特别措施,来监控有关贷款的特别账户。

3)空头支票(Dishonored Cheque)的记录

这个栏目会显示你近期发出的空头支票记录,如果有太多这样的记录,肯定对你的信用状况有很大的影响!

如果你在过去12个月内有3张或以上的空头支票记录,你的信用评分将受到影响,你也可能将被国家银行(Bank Negara Malaysia)列入黑名单。

4)事件评述(Subject Comment)

这部分是让CTOS报告的主人,为本身的财务行为或事件做出评论或回应,也就是让他们对报告中出现的任何特殊情况做出解释。

关于CTOS的5个常见问题(FAQ)

1)银行因为“CTOS问题”而Reject了我的贷款申请,这表示什么?

一般上,当银行说你的CTOS有问题时,意思通常是说你的CTOS分数没有达到它们的要求。

所以记得经常检查自己的 CTOS 报告,以确保资料没有错漏,并且尽快解决那些会损害到你的整体信用评级的不良记录。

2)在我的坏账获得解决后,这些坏账还会显示在我的CTOS报告中吗?

你的坏账记录在结算后的24个月内,仍会在CTOS报告中显示。

这是因为CTOS信用评分报告会详细记录你在过去24个月的信用记录,因此,这些坏账的记录要在24个月之后才会从报告中剔除。

3)我已经解决了所有针对我的法律诉讼,为什么我的贷款申请还是被银行拒绝了?

你需要通知CTOS以确保你的资料准确无误并获得更新,CTOS的电话和电邮分别是03-27228833和sarus@ctos.com.my。

如果你的CTOS已经更新了,还是面对贷款申请被拒绝的问题,这可能是有关银行的贷款审批政策造成的结果。

虽然每家银行的内部放贷政策都会有所不同,但一般来说,距离你上一次法律诉讼案件的日期越近,你的贷款申请获得批准的机会就会越低。

4)如果我的CTOS资料有不准确的地方怎么办?

如果你发现报告中提供的信息已经过时或不准确,你可以拨打 CTOS 的电话 03- 27228833,或者电邮至:sarus@ctos.com.my以通知他们解决。

在提供相关文件给CTOS机构后,CTOS会进行必要的检查、核实与更新,然后为你提供一份免费的最新CTOS报告。

5)CTOS会把人列入黑名单的吗?

这与普罗大众的认知相反,CTOS其实是不能将你列入黑名单的。

该公司只能从各种渠道收集关于你的信用和法律记录,并在事先取得你的同意后,将这些信息资料提供给银行等用户。

相关文章

法律免责声明: 本文所有的信息和资讯仅供参考用途。PropertyGuru International (Malaysia) Sdn Bhd不对这些信息和资讯作出任何声明或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何声明和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。