“多少的薪水可以买得起多少钱的屋子”,相信这是大马每一名房地产买家都有过的疑问。

没有人想要买到一间自己不喜欢的屋子,更没有人想要买到一间自己在日后无法负担、供房贷供到很辛苦的屋子。

那么,到底你目前的薪水和储蓄能够让你买到一间什么样的房子?又或者说,什么样价位的房子,才是适合如今的你购买的呢?

依你现在的财务能力买房,而不是用以后的收入来衡量

生活的变化是难以预测的,尤其是在财务状况方面。你的收入可能经过长期的努力之后终于有所改善,但也有可能因为某些突发事件而变糟。

所以,如果买房是你如今的目标,那么建议你优先考虑那些能满足你的基本生活需求、同时你又负担得起的房产,不要盲目追求大间、但会为自己带来太大负担的屋子。

举例来说,假设你现在的每个月的总收入是RM6,000,并且在偿还贷款及购买生活的必需品后,每个月还剩下RM3,000。现在,有两间价格和户型都不一样的屋子给你挑选:

房地产A

- 2房1浴室的房子:RM300,000

- 房屋贷款可以借到90%,利息3.30%:RM270,000

- 每个月的房贷分期付款:RM1,182

房地产B

- 3+1房2浴室的房子: RM600,000

- 房屋贷款可以借到90%,利息3.30%:RM540,000

- 每个月的房贷分期付款:RM2,365

根据你每个月剩下的RM3,000 ,我们会比较建议你购买房地产A,因为买了这间屋子之后,你每个月还会剩下超过RM1,818。如果你买的是房地产B,你每个月只会剩下RM635。

你可能会问:“既然我都已经有能力买到房地产B这个更大间、更漂亮的房子,为什么我还要选择更小间房地产A呢?反正我以后也会加薪的,我肯定负担得起啊!”

我们不想扫你的兴,可是,你要如何保证自己在未来肯定会获得加薪呢?

除非你是公司老板,能够完全掌控自己接下来的加薪情况,否则,你只是每个月被动地等待公司出粮给你而已。

而且,你有想过吗?如果碰上突发的状况,比如在2020年爆发的新冠肺炎疫情,导致你被公司裁员或者生意受到影响而收入骤减的时候,你该怎么办呢?

虽然一间又大间又气派的家会让别人很羡慕,可是如果你为了供房子,生活过得非常拮据,那么你就已经陷入了物质主义的恶性循环。

购买一间你负担得起的房产,不一定是要选择最便宜的房产,而是在你的能力范围内,选择一间能够满足你对于地点、生活设施和居住环境等要求的屋子。

购买本身能力所及的可负担房屋,其实是一项投资

除了房子本身,可负担房屋可以让你每个月都省下比较多的钱,给你有更多现金拿去理财和投资。

我们还是以上面的房地产A和房地产B作为例子。如果你每个月要应付的房贷供期比较低,那么你每个月就有更多现金可以存起来。你可以偶尔请自己吃一顿大餐,或者扩大你的投资组合!

如果你买的房子超出了你的财务负担能力,就代表你要把收入的一大部分都用来供屋子,这样就会导致你的储蓄能力和投资选择受到很大的限制。

当你的钱花得越少,你就拥有更多现金,而且你要记得:“Cash Is King”。

你省下的这些钱可以帮你应付生活的突发状况,甚至可以让你提早退休,并且让你在退休时过着宽裕的生活。

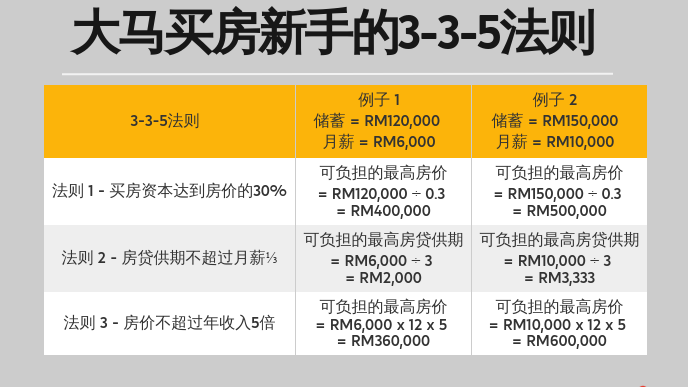

房地产的3-3-5法则是什么?

你可能会问,除了买房的费用,市面上有没有一些用来计算应该花多少钱来买房的方程式呢?答案是有的!

在新加坡就有着一个很流行的“3-3-5法则”,这是一个获得新加坡公积金局(CPF)认可的买房法则。

所谓的3-3-5法则,其实是人们在购买自己的第一间房地产前,必须考量的事项:

- 3 — 你应该要存有相等于房产售价至少30%的买房资本

- 3 — 你每个月的房贷供期,不应该超过月薪的三分之一

- 5 — 你所购买的房产,其售价不应该超过你年收入的5倍

如何运用3-3-5法则计算你的买房能力?

你只要把自己的月收入、年收入和目前的储蓄都列下来,就可以轻松通过3-3-5法则计算出你的买房能力。

3-3-5法则具体的计算方法可以参考以下图表:

为什么要用3-3-5法则计算你的买房能力?

3-3-5法则只是一个参考,用来确保你在购买房产时,不会买到超出你的财务能力范围的屋子。

因为很多时候,人们都会高估了自己未来的消费能力,这是很危险的。

在买房方面,很多买家只会关注自己的银行户口是否有足够的钱来支付头期钱(英文down payment)和印花税、律师费等费用,忽略了买房之后的长期财务负担。

这时候,3-3-5法则就可以帮你计算自己如今的买房能力:

- 法则1 – 确保你有足够的储蓄,来支付购买屋子的头期钱和其他费用

- 法则2 – 确保你每个月薪水能够健康地应付房贷分期付款

- 法则3 – 确保房产的价格不会超出你的财务负担能力

但我们要强调的是,3-3-5法则只是一个参考,所以不必太过于纠结这些数字的比例。

举例来说,如果你现在的经济负担很大,你可以先集中精力增加你的收入或者降低负债,然后慢慢把自己的财务状况往3-3-5法则的方向调整。

演算:用3-3-5法则计算买房能力

现在就让我们一起来看一看,用3-5-5法则计算买房能力的演示情况。

Marcus 和Marie是一对新婚夫妇,他们打算购买自己的第一间房产。现在两人的月薪加起来是RM12,000,并且有RM150,000的储蓄。

在这样的经济条件下,他们能负担得起的最高房价是多少呢?

3-3-5法则 |

计算方式 |

|

法则1 – 储蓄是产业价格的30%

|

RM150,000 / 0.3 = RM500,000

|

|

法则 2 – 月薪的三分之一

|

RM12,000 / 3 = RM4,000

|

|

法则3 – 年收入的5倍

|

RM12,000 x 12 x 5 = RM720,000

|

根据法则3,Marcus 和 Marie 可以买价值RM720,000的房子,但法则1却显示,他们现在能够负担的最高房价只是RM500,000。

这是因为,虽然他们的月薪很高, 不过他们目前的储蓄不够多,只能够应付价值RM500,000房子的down payment和买房费用。

因此,如果他们真的很想购买RM720,000的房产,那么他们还需要储蓄多一段时间,才能够在比较安全和保险的情况下买房。

当然,他们也可以选择少付一点头期钱。不过,在能力可及的情况下,我们会建议在买房时候多付一点头期钱,因为这样可以帮你在长期省下很多贷款利息。

总而言之,比起那些太过大间、价格又贵的高档房屋,第一次买房的时候宁愿买到空间刚好够用且房价是自己能够轻松负担的屋子。

要知道,便宜的屋子可以等到日后升值后卖出去,再用出售的盈利换一间更大的房子。

相反,如果你一开始买到的是一间勉强才供得起的屋子,那么一旦出现失业和收入大减的突发状况,你很可能就会面临破产和屋子被银行lelong的情况,到时连后悔都来不及了。

相关文章

法律免责声明: 本文所有的信息和资讯仅供参考用途。PropertyGuru International (Malaysia) Sdn Bhd不对这些信息和资讯作出任何声明或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何声明和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。